L’application à l’immobilier de la technologie de la blockchain et des smart contracts entraîne – et nous en sommes qu’aux prémices – une disruption potentiellement majeure du secteur, à travers notamment la tokenisation. L’exemple de l’incontournable plateforme américaine RealT étaye notre propos.

Liens entre smart contract, token et immobilier

Comme l’explique Blockchain France (2018) à partir du rapport de Clément Jeanneau L’âge du web décentralisé (2018), « techniquement, un token est créé par un smart contract, le plus souvent sur la blockchain Ethereum ».

La tokenisation, quant à elle, « est la création de la représentation numérique d’un actif sur une blockchain » (BlockchainFrance, 2018b).

Dès lors, la valeur de cette empreinte peut revêtir des aspects très divers : monnaie d’échange bien sûr, mais aussi propriété d’un bien immobilier, dette immobilière, « droit de percevoir des revenus fonciers générés par un actif immobilier ou encore la propriété d’une part de fonds immobilier, c’est-à-dire une part de la structure qui, elle-même, possède l’actif immobilier » (application à la promotion immobilière) (Verbiest & Richebourg, 2019, p. 424).

De plus, outre l’ouverture à un plus grand nombre, à l’investissement et à la propriété, la souplesse induite par la tokenisation des actifs immobiliers entraîne une plus grande liquidité de ces derniers (Verbiest & Richebourg, 2019), même pour ceux qui sont réputés l’être peu (ensembles immobiliers extrêmement onéreux, par exemple).

Divisibilité du token et investissement immobilier

De nombreuses entreprises se servent principalement de la fonction financière des smart contracts, souvent utilisés comme une clé de déblocage des liquidités. Ils permettent un contrôle du fonctionnement tout au long du cycle de vie de l’actif tokenisé (la communication aux actionnaires, aux investisseurs, un droit de vote ou encore un droit aux dividendes). Le secteur de l’immobilier est celui qui connaîtra très certainement une perturbation majeure, notamment du fait de la divisibilité du token, qui autorise ainsi un plus grand fractionnement de l’actif immobilier et des droits afférents, et ce au niveau international. Traditionnellement, seuls certains investisseurs, aux revenus élevés, ont la capacité d’acheter un bien immobilier. Or, la blockchain et les smart contracts donnent à chaque tranche d’imposition le pouvoir de posséder une fraction des propriétés et des bâtiments (via des tokens). Les propriétaires fonciers pourront ainsi vendre à de plus petits investisseurs qui ont mutualisé leur pouvoir d’achat pour acheter la propriété et pas seulement à des investisseurs dits institutionnels.

En 2019, le gestionnaire d’actifs français Mata Capital a permis au secteur de franchir une nouvelle étape avec la tokenisation de plus de 350 millions d’euros d’actifs immobiliers. En s’appuyant sur un contexte réglementaire favorable et sur un dispositif d’enregistrement, de suivi et d’authentification, la tokenisation d’un fonds d’investissement alternatif détenant une plateforme logistique d’une valeur de 220 millions d’euros dans le nord de Paris s’est ainsi réalisée. L’émission de jetons adossés à des actifs figure parmi les plus grands projets de tokenisation immobilière en Europe. La volonté de Mata Capital est de “scale up” les investissements des professionnels en France et hors de l’Hexagone. Pour cela, la vision stratégique du projet est de « construire une plateforme d’investissement qui permette à chacun d’investir dans le capital-investissement, l’immobilier, les infrastructures ou la dette privée avec moins d’un euro, tout en respectant toutes les normes réglementaires », comme le rappelle Baptiste Saint-Martin (ConsenSys, 2020). Mata Capital s’est associé à ConsenSys pour lancer la solution sur Codefi Assets, une plateforme basée sur Ethereum pour l’émission et la gestion d’actifs numériques.

Trois grands business models

Chaque société fonctionne avec des business models de tokenisation différents mais trois grandes catégories sont identifiables.

Les entreprises qui proposent une approche de la blockchain et de la tokenisation orientée data. Elles offrent des solutions de stockage, d’harmonisation et d’analyse de données. Ces services permettent une meilleure visibilité pour l’entreprise ou l’État (tokenisation du cadastre sur la blockchain ; BlockchainFrance, 2016) ainsi qu’une meilleure gestion, qu’elle soit structurelle ou professionnelle (administration de biens). Ces gestions de données apportent également une anticipation des risques et de la sécurité idoine à l’entreprise.

D’autres structures se sont basées sur une vision pécuniaire de l’union blockchain et immobilier. Ces entreprises peuvent être des portails, des plateformes de marché, mettant en relation les différents investisseurs de tokens en tout genre, même si ces plateformes se prédestinent plus, pour l’instant, à des échanges de tokens. D’autres sociétés proposent la tokenisation d’actifs pour, par la suite, réaliser des ventes d’asset backed security tokens (ABST) créés ou encore de faciliter les transactions en apportant une liquidité supplémentaire pour lisser les taux de change.

Les entreprises de conseil, qui peuvent être considérées comme les assistants à maîtrise d’ouvrage (AMO) des opérations de structuration financière de la blockchain. Ils choisissent d’accompagner leurs clients vers une meilleure compréhension de la blockchain et une insertion de cette dernière dans leur business model.

Le projet américain RealT

RealT est une plateforme proposant d’acquérir des tokens correspondant à des biens immobiliers en contrepartie de revenus.

La plateforme RealT a émergé en 2019 aux États-Unis à la suite des constats suivants :

-

l’illiquidité du marché immobilier, due à un grand nombre de variables (emplacement, demande, typicité, qualité, prix…) ;

-

le coût de transaction élevé, en raison notamment de l’intervention de plusieurs tierces parties ;

-

la complexité du marché immobilier privé : ce dernier fonctionne selon le principe des enchères et est caractérisé par une offre insuffisante de biens. Parce que les biens immobiliers n’ont pas une rotation élevée, l’évaluation d’une maison doit être analysée pour chaque échange, ce qui ralentit la transaction et y ajoute des coûts ;

-

l’accès difficile à la propriété pour de nombreux individus à cause d’un prix élevé, avec un recours quasi indispensable au crédit pour financer l’acquisition.

Afin de répondre à ces problématiques, RealT s’appuie sur la technologie Ethereum afin de tokeniser des actifs immobiliers.

Les avantages repérés sont :

-

aucun frais de notaire et liés à d’autres intermédiaires mis à part ceux attachés au fonctionnement de la blockchain, en l’occurrence les frais de « gaz » sur Ethereum, mais cela reste marginal ;

-

la perception quotidienne d’une fraction du loyer attaché aux jetons ;

-

la suppression des délais administratifs (achat possible en 24 h en moyenne) ;

-

une plus grande accessibilité de l’achat immobilier à l’étranger (beaucoup de clients sont francophones) ;

-

une plus grande liquidité de l’investissement immobilier.

Néanmoins :

-

la gestion d’un bien immobilier est complexe et mérite un suivi de l’investisseur car cela peut devenir vraiment coûteux ;

-

l’effet de levier n’est pas possible car les banques ne financent pas l’achat de tokens ;

-

la revente peut parfois devenir contraignante s’il y a peu d’acquéreurs ;

-

RealT propose seulement des actifs aux États-Unis, pour l’instant.

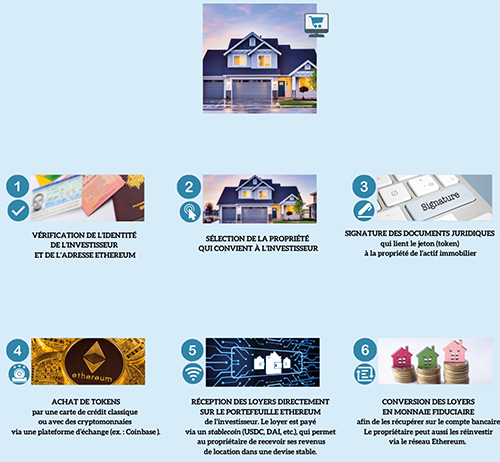

Exemple d’un achat immobilier sur la plateforme RealT

Prenons l’exemple de l’achat d’une maison sur la plateforme RealT (voir la figure 17), d’une valeur de 150 000 $ située au 6, Baker Street à Détroit (États-Unis)1.

RealT monte une société américaine « LLC », nommée « 6BK LLC ». Cette société a comme objet social exclusif et comme seul actif la détention de cette maison.

RealT crée 150 000 tokens nommés « 6BK », qui représentent 100 % de la propriété de la maison.

Le processus de tokensiation se fait via les statuts de la société LLC ainsi que via le smart contract afin d’inscrire les jetons dans la blockchain Ethereum. On y trouvera toutes les règles de gouvernance liée à la possession de ces tokens. Le smart contract définit par exemple le montant des loyers, la façon dont ils sont distribués, les droits de vote en fonction des tokens détenus, etc.

Le smart contract détermine également d’autres règles, comme l’identification des investisseurs avant l’acquisition, conformément à la législation en vigueur dans le pays.

Dans ce processus, RealT inscrit une clause selon laquelle la valeur du jeton varie selon une évaluation du marché immobilier réalisée chaque année. Le prix du token fluctue donc en fonction du marché sur la zone concernée par le projet.

En outre, Ethereum permet une activité financière via des applications intégrées à la plateforme. Les marchés de négociation et d’échange, d’emprunt et de prêt sont donc déployables sur Ethereum. De nombreuses applications proposent des comptes d’épargne ou des outils d’investissement. Les utilisateurs peuvent alors réinvestir les loyers perçus en cryptomonnaies via des prêts rémunérés, par exemple.

Comment revendre les tokens ?

Il existe trois manières de revendre les tokens :

-

la plateforme d’échange Uniswap offre la possibilité de vendre instantanément les tokens, au taux du marché. Le prix des jetons sur Uniswap fluctue en fonction de l’offre et de la demande ;

-

via Swapcat et Airswap, qui permettent de créer des annonces de vente au prix choisi par le vendeur. Les smart contracts garantissent la transaction entre le vendeur et l’acheteur ;

-

directement sur le site web de RealT. Les tokens sont vendus à leur juste valeur puisqu’une réévaluation des actifs est faite une fois par an.

Figure 17. Processus d’achat d’une propriété immobilière via RealT.

Photographies et illustrations : Canva. Réalisation : les auteurs.