Vous (un « nœud ») avez un fichier de transactions sur votre ordinateur (un « registre »). Deux comptables publics (que nous appellerons des « mineurs ») possèdent le même registre sur leur ordinateur respectif (il est donc « distribué »). Lorsque vous effectuez une transaction, votre ordinateur envoie un e-mail à chaque comptable pour les en informer.

Chaque comptable se précipite pour être le premier à vérifier que vous pouvez vous permettre cette transaction (et gagner son salaire en « Bitcoins »). Le premier à effectuer la vérification et la validation appuie sur « RÉPONDRE À TOUS », et joint sa technique de vérification de la transaction (le « proof-of-work »). Si l’autre comptable est d’accord, tout le monde actualise son fichier…

Cette opération est rendue possible par la technologie « blockchain ».

Richard Bradley. La blockchain expliquée... en moins de 100 mots. Sur Deloitte.com

La blockchain peut être définie comme une « infrastructure permettant d’effectuer des transferts d’actifs de manière sécurisée sans dépendre d’un organe central de contrôle » (Della Chiesa, Hiault, Téqui, Bouzou & Gress, 2019, p. 15).

En tant que technologie de stockage, la blockchain est très technique. Cependant, au-delà des systèmes informatiques, la blockchain s’applique en pratique à la réalisation de transactions, telles qu’immobilières, en accélérant et en modifiant les relations habituelles entre acteurs.

En matière d’activités commerciales et comptables, l’utilisation de registres pour compiler « des faits, des noms ou des chiffres dont on désire garder le souvenir ou attester l’exactitude »1 n’est évidemment pas une idée neuve. Un DLT s’inscrit dans cette volonté de conserver – digitalement – des données de manière immuable et en toute confiance.

Tout d’abord, le terme de distributed ledger technology (DLT) ou « technologie de registre distribué » (TRD) est souvent utilisé pour définir la blockchain. En effet, la blockchain est « un exemple efficace de technologie de registre distribué. La blockchain de Bitcoin, ainsi que son mécanisme de consensus, est la DLT la plus résistante à ce jour » (Raj, 2019, p. 14).

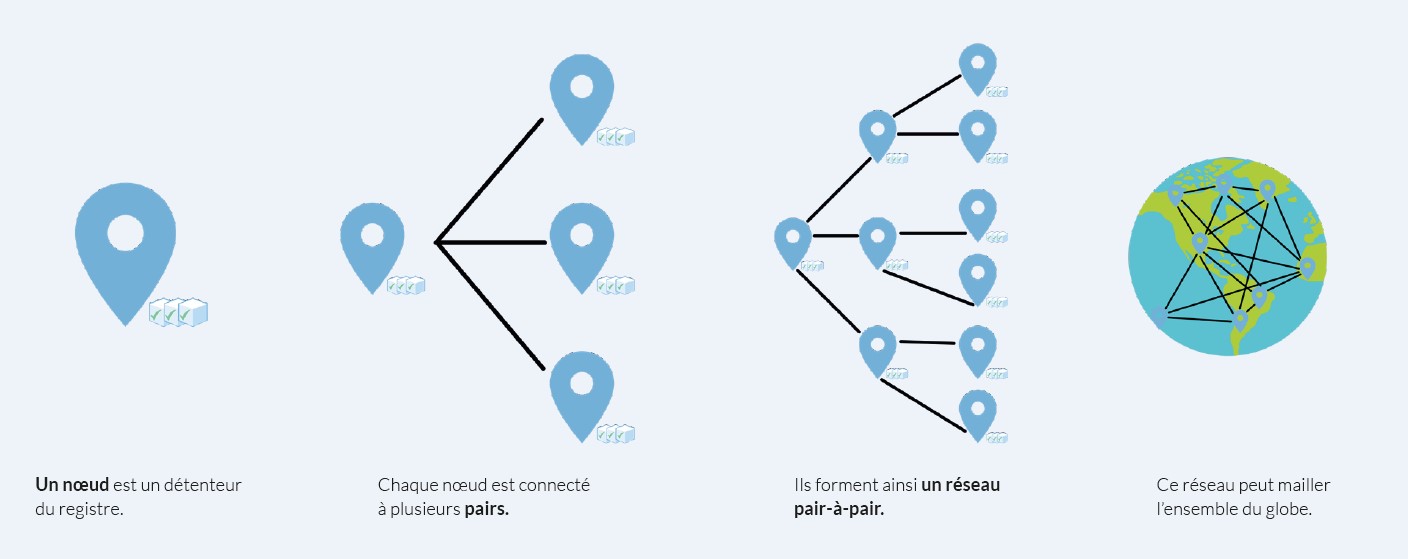

Un DLT se définit comme un registre, c’est-à-dire un fichier virtuel de transactions, synchronisé simultanément sur un réseau de participants en pair-à-pair (peer-to-peer, abrégé en « P2P ») sans administrateur central.

« Les utilisateurs du système – ou pairs – sont des entités anonymes qui tout à la fois partagent leurs ressources et bénéficient des ressources des autres utilisateurs à l’intérieur d’un système global, stable et de taille variable » (Bacache-Beauvallet & Cagé, 2016, p. 11). Autrement dit, un DLT est une base de données décentralisées, partagées, gérées par plusieurs participants « d’égal à égal ». Ce système permet et enregistre des transactions simultanément dans plusieurs emplacements. Chacun des nœuds (ordinateurs connectés à un réseau) traite et vérifie chaque élément d’une transaction.

Or, la chaîne de blocs, ou blockchain, est aussi un registre distribué. Regroupant les transactions sous forme de blocs liés entre eux, puis les diffusant à tous les nœuds du réseau, la blockchain représente en fait un type de DLT (ou de TRD), le plus connu. Les DLT ont été initialement créés pour réaliser des transactions entre personnes de confiance alors que les premières blockchains, liées au bitcoin, ont quant à elles été conçues dans le but de ne pas avoir recours à un tiers de confiance.

Le tiers de confiance « s’assure que toute[s] les conditions sont réunies pour réaliser la transaction et l’exécute en conformité avec les contrats signés et la législation en vigueur » (FNTC, 2016).

Figure 1. La notion de réseau en pair-à-pair (P2P)

Adapté de Les enjeux technologiques de la blockchain (chaînes de blocs), par V. Faure-Muntian, C. de Ganay & R. Le Gleut, 2018, p. 33.

Illustrations : Canva. Réalisation : les auteurs.