Les acteurs de l’industrie se rendent désormais compte que les smart contracts basés sur la blockchain peuvent jouer un rôle beaucoup plus important dans les transactions immobilières, transformant potentiellement les opérations immobilières essentielles. Et ce d’autant plus que, selon une enquête du Forum économique mondial (auprès de 800 cadres et experts du secteur des technologies de l’information et des communications), 57,9 % des personnes interrogées pensent que 10 % des informations sur le produit intérieur brut (PIB) mondial seront stockées sur la technologie de la blockchain d’ici 2025 (World Economic Forum, 2015, p. 7).

Le smart contract − développé par Nick Szabo au milieu des années 901 − n’est pas véritablement un « contrat intelligent » (Mekki, 2020, p. 70) mais un programme informatique qui fluidifie l’exécution d’un contrat grâce à la blockchain. Dès lors, la confiance et la transparence qu’offrent cette dernière peuvent être mises au service de l’ensemble du secteur immobilier.

Définition

Les smart contracts « enregistrent et/ou exécutent les termes d’un contrat lorsque les échéances arrivent à terme (un prêt financier, l’émission d’une action, un vote, un contrat de mariage, tout type de contrat…) dont les caractéristiques ont été au préalable clairement définies » (Leloup, 2017, p. 79).

Cet enregistrement ou cette exécution sont garantis sans intervention humaine par le biais d’un protocole informatique. Ces mêmes protocoles s’engagent à vérifier la possibilité et la légitimité de la transaction ; aucun accord ne peut être conclu si ses termes ne répondent pas aux exigences établies. Les smart contracts s’exécutent automatiquement une fois ces exigences remplies. Il est admis que la transaction concernée par le smart contract doit aller au-delà d’un échange de monnaie virtuelle entre deux personnes (EY, 2018b, p. 3).

Les smart contracts sont conçus et mis en œuvre au sein des chaînes de blocs. Ils sont ainsi :

-

immuables : un smart contract ne peut jamais être modifié et personne ne peut altérer son contenu ou le rompre unilatéralement. Il sera toujours possible de réaliser un avenant du contrat en question ;

-

distribués : le contrat et son exécution sont validés par tous les membres du réseau, comme toute transaction sur une blockchain.

Fonctionnement du smart contract

Dans un smart contract, qui fonctionne de manière décentralisée tout comme la blockchain, « chaque nœud du réseau peer-to-peer agi[t] comme un titre de registre en vue d’exécuter le changement de propriété de manière automatique, sans faire appel à la délibération humaine, et selon les règles prévues par le contrat » (Della Chiasa et al., 2019, p. 55).

Cette révolution, assez complexe, est due à un changement de langage lors de la programmation des smart contracts, passant d’une programmation dite « Sheme » à une programmation dite « Turing-complet ». Sans rentrer dans les détails techniques, ce nouveau langage permet une meilleure modulabilité des termes et des conditions du smart contract car les possibilités de codage sont illimitées. Cette élasticité d’utilisation a donc permis à des entreprises de l’introduire dans leur modèle.

La blockchain Ethereum utilise la preuve de travail pour garantir la sécurité des smart contracts mais, depuis novembre 2020, la version 2.0, qui elle emploie la preuve d’enjeu, est déployée (Chandler, 2021). Particulièrement attendue par la communauté de la blockchain, elle a reçu un très bon accueil pour les premières briques Ethereum Improvment Proposal (EIP) et est prometteuse quant à sa démocratisation.

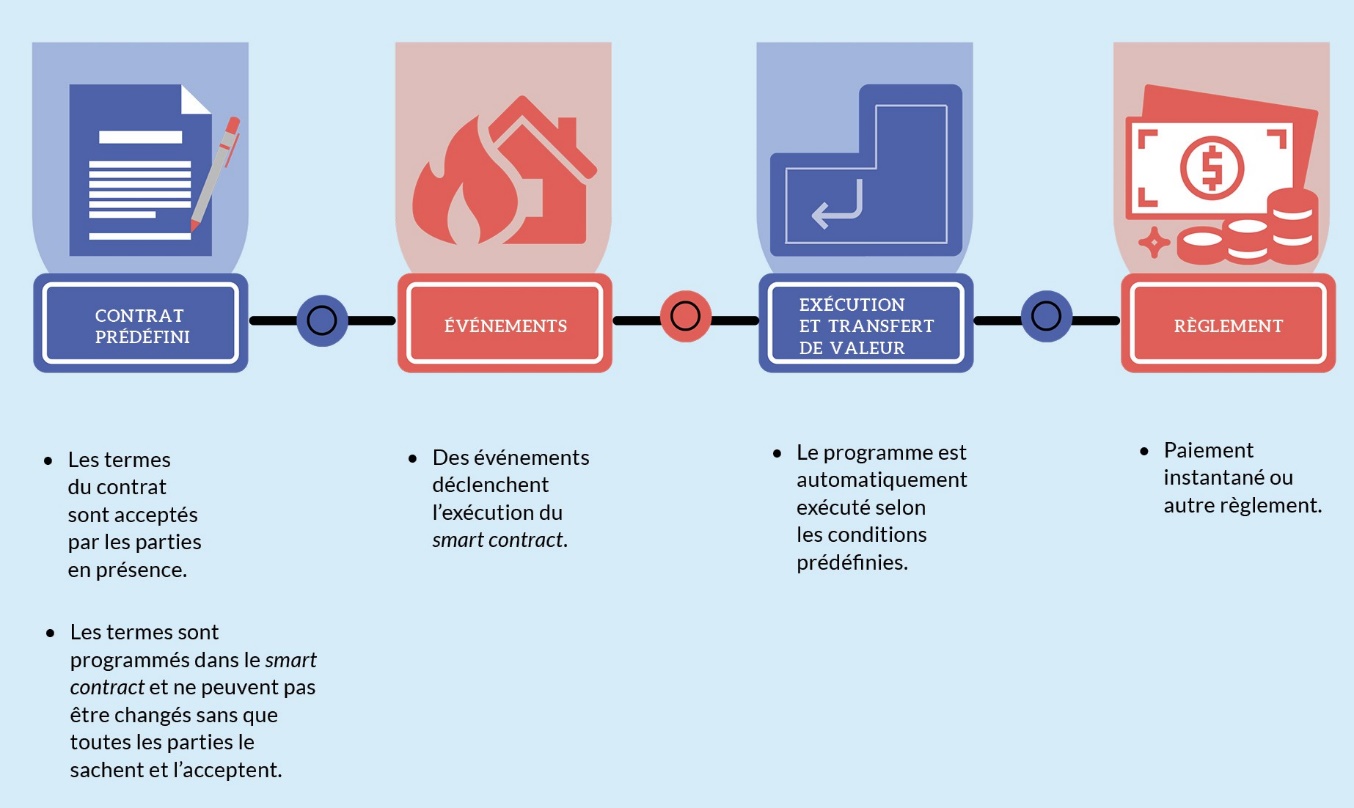

Après sa création, le smart contract ne peut plus être modifié, même par celui qui est à son initiative. Seule l’arrivée de la condition, ou événement, active les clauses du contrat ; l’information est transmise sur les nœuds du réseau et est inscrite dans la blockchain. Un événement désigne « tout ce qui peut être vérifié de façon automatique auprès d’une source extérieure fiable et définie » (Lachene, 2018, p. 28).

La question de la sécurité du smart contract est donc liée à la véracité de l’information donnée par un tiers qui active l’événement. Cet élément déclencheur est-il digne de confiance ? À moins que le programme suffise pour vérifier cet événement, les smart contracts ancrés dans la blockchain ne peuvent se passer de ce tiers appelé, dans ce contexte, « l’oracle ». L’oracle est une source extérieure qui possède les informations et les données relatives à l’exécution des termes du contrat. Il « aura la tâche de faire la jonction entre le monde réel et la Blockchain, en transcrivant en langage informatique lisible par la Blockchain le résultat des événements considérés » (Lachene, 2018, p. 28).

Dans la rédaction des smart contracts, il faut donc apporter une attention particulière au choix de l’oracle (Della Chiesa et al., 2019), de même que celui du tiers séquestre, qui réalise les mêmes missions (généralement, le notaire).

Figure 13. Cycle de vie du smart contract

Adapté de Blockchain pour l’énergie. Applications et mise en œuvre dans la ville du futur, par K. Beddiar& F. Imbault, 2018, p. 85, Dunod.

Illustrations : Canva. Réalisation : les auteurs.

Blockchain et tiers juridique de confiance

Nous avons vu, au début de ce Livre blanc, que le développement des premières blockchains vise à supprimer le tiers de confiance. Cependant, nous comprenons que le fonctionnement du smart contract implique, presque inévitablement, la réintroduction de ce tiers représenté par l’oracle. Une transaction immobilière, par exemple, repose nécessairement sur des données extérieures à la technologie blockchain (vérification de l’identité du propriétaire, relevé de surface Carrez, etc.), informations qui sont ensuite stockées dans la blockchain et que le programme du smart contract va rechercher (Godefroy, 2018). Si certaines entreprises se sont spécialisées dans la fourniture de services d’oracles automatisés afin de vérifier la conformité des informations intégrées à la réalité, cela ne règle pas pour autant la question de leur validité juridique, autrement dit le contrôle par un humain doté de la responsabilité juridique de la transaction. Ainsi, les notaires ou les huissiers peuvent faire office de tiers de confiance oracle (Douville & Verbiest, 2018). Nous pouvons donc affirmer, avec Douville et Verbiest, que « tiers de confiance et blockchains sont complémentaires pour garantir la confiance dans les transactions ».

La valeur juridique du smart contract

Les articles 1125 à1127-6 du Code civil reconnaissent la validité des contrats conclus par voie électronique et détaillent les modalités à respecter pour leur conclusion.

Ces articles, modifiés en 2016 lors de la réforme du droit des contrats2, n’ont pas été rédigés dans l’optique de valider l’utilisation des smart contracts. Cependant, les modalités énoncées ne vont pas à l’encontre de ces derniers ; ainsi, sur le plan juridique, un smart contract est considéré comme un contrat conclu par voie électronique, bien qu’il n’ait pas été défini dans le droit. Tout contrat électronique doit respecter les conditions de validité des contrats telles que le consentement des parties, qui doit être exempt de vices et donner lieu à une validation par le biais du « double clic ». Dans le cadre du règlement général sur la protection des données (RGPD), ce consentement doit aussi être explicite, éclairé et libre. Les smart contracts sont en effet plutôt comparables à des algorithmes qui s’exécutent quand certaines conditions sont remplies. En d’autres termes, ce sont des protocoles informatiques qui facilitent, vérifient et exécutent la négociation ou le contrat. L’intelligence de ces contrats est liée à leur exécution automatique sur la blockchain en prenant en compte l’ensemble des conditions de mise en œuvre qui avaient originellement été programmées dans le contrat. Nous nous dirigeons donc vers une automatisation de la validation des contrats.

Il existe des smart contracts dits endogènes : l’information se trouve sur la blockchain. Et des smart contracts dits exogènes : l’information est extérieure à la blockchain et est souvent fournie par un « oracle ». Comme vu précédemment, l’oracle est assimilable à un service chargé d’entrer manuellement une donnée extérieure dans la blockchain. Certains travaux abordant la question de l’oracle définissent celui-ci comme un prestataire de services, neutre, qui fournit sur la blockchain des données certifiées auxquelles les autres utilisateurs pourront faire confiance.

Il a pu être dégagé une classification en trois groupes des oracles (Polrot, 2016). L’oracle peut être soit :

-

une personne – privée ou morale – spécifique ;

-

une base de données externe ;

-

un service décentralisé dont chacun des membres certifie la réalité des données utilisées.

C’est à l’oracle physique que peuvent être le plus comparés les intermédiaires certificateurs classiques comme les huissiers ou les notaires. Ces derniers sont en effet traditionnellement chargés d’authentifier les actes pour le compte de leurs clients ou d’apporter une reconnaissance probatoire à des dires ou à des faits.

Une base de données, considérée dans sa fonction d’oracle, doit nécessairement, à l’instar de l’oracle physique, être clairement identifiée et, le cas échéant, faire l’objet de l’accord des parties dans le cadre d’un smart contract. La base de données désignée comme tiers de confiance sera alors consultée par le smart contract, et l’ensemble des données figurant sur cette base sera considéré comme fiable par le contrat. Le service ad hoc décentralisé, qualifié d’oracle, donne à la communauté des utilisateurs de la blockchain le soin d’attester de la réalité d’une information à inscrire.

Les partisans des smart contracts affirment que de nombreux contrats ou clauses contractuelles pourraient être partiellement, ou du moins en partie, auto-exécutés. Ces types de contrat ont pour ambition de venir assurer une plus grande sécurité ainsi qu’une meilleure application de la loi sur les contrats et réduire les coûts associés à leur passation (suppression des intermédiaires notamment).

Le droit français a évolué ces dernières années sur la problématique de la blockchain et de ses applications, comme le montre le rapport de la Commission nationale de l’informatique et des libertés (CNIL) de septembre 2018 sur la question de la blockchain et des données personnelles (CNIL, 2018).

La première interrogation fondamentale qui se pose est celle de la responsabilité juridique. En effet, bien que l’on puisse dans certains cas retrouver les rédacteurs du code source d’une blockchain, ces derniers ne font que créer une sorte de base autonome. Ils n’interviennent pas dans les processus ajoutés ultérieurement à la blockchain, c’est-à-dire les applications se basant sur leur blockchain.

Ainsi, le plus plausible serait que les utilisateurs de la blockchain, notamment les personnes physiques ou morales mettant en place des applications sur la blockchain, soient responsables des données qu’ils émettent de par leurs services. En cas de contentieux, un utilisateur lésé par l’utilisation d’une application sur la blockchain pourrait, de ce fait, se retourner contre la personne morale ou physique qui est à l’origine de cette application.

La deuxième question posée porte sur le cas de la cession de biens immobiliers. Pour mener à terme une vente immobilière classique, les acquéreurs et les vendeurs doivent faire appel à un notaire, au minimum une fois, lors de l’établissement de l’acte authentique (deux fois si le notaire rédige la promesse synallagmatique). Le notaire est un officier public ; ce statut lui confère la prérogative de rédiger les actes authentiques en matière d’immobilier et de les enregistrer, leur donnant ainsi une valeur juridique.

De ce fait, on ne peut céder un bien immobilier sans l’intervention d’un notaire. Et c’est là le plus grand frein au développement des ventes de biens immobiliers tokenisés3 : l’échange de tokens, correspondant à la propriété́ d’un bien immobilier ou d’une partie de celle-ci, n’est actuellement pas reconnu juridiquement, à moins de faire appel à un notaire comme dans le cas évoqué́ précédemment. L’avantage principal de tokeniser un bien immobilier perd son intérêt premier, celui de fluidifier l’actif, en le rendant plus facile à échanger.

On touche ici à une question fondamentale du droit de la propriété́ immobilière : peut-on échanger un bien immobilier sans la contribution d’un notaire4 ? Pourra-t-on, un jour, échanger des tokens de biens immobiliers entre particuliers sur une simple plateforme en ligne en quelque clics ?

Le troisième point soulevant une question de droit importante est la compatibilité entre la blockchain et le RGPD.

Le RGPD est un règlement provenant du droit européen ; il a été́ voté en 2016 et est entré en application en 2018. Son but premier est de permettre aux utilisateurs d’internet d’avoir un droit de regard, d’accès, de rectification voire de suppression de leurs données personnelles.

Or la blockchain, comme déjà évoqué, revêt un caractère d’immuabilité́ des données, et c’est là toute sa force. Dès lors, nous pouvons nous demander s’il est possible d’appliquer le RGPD sur une blockchain. Dans son rapport, en 2018, la CNIL met en avant le fait que cette question des données personnelles sur la blockchain pose certaines difficultés. Cependant, elle « envisage la conciliation de la blockchain et des droits reconnus aux titulaires de données » (Ebouah, 2021).

La CNIL fait une distinction entre blockchain publique et blockchain privée. Dans le cadre d’une blockchain privée, il existe un responsable du traitement. Celui-ci peut rendre la donnée « quasi inaccessible » respectant alors, plus ou moins, le droit à l’effacement de la donnée selon la CNIL. Cette affirmation de la CNIL est discutable, c’est pourquoi la commission ne manque pas d’ajouter que l’équivalence entre cette quasi-inaccessibilité et le droit à l’effacement de la donnée devra donner lieu à une évaluation ultérieure.

Dans le cadre d’une blockchain publique, la CNIL rappelle qu’il est impossible d’appliquer le droit à l’effacement de la donnée, conseillant de ne pas inscrire une donnée à caractère personnel en clair sur la blockchain. Pour les blockchains publiques, aucune solution n’est donnée.

Enfin, concernant le droit à la rectification, les données de la blockchain sont immuables. Ceci étant, on peut ajouter un bloc pour venir supplanter les informations précédemment enregistrées. Ainsi, l’ancien existe toujours, mais le nouveau bloc correspond à une annulation de l’ancien.