La deuxième partie, davantage technique, développe plus précisément les concepts clés de la technologie de la blockchain, de la cryptographie et des concepts annexes utiles à ses applications au secteur immobilier, et en particulier le smart contract.

Toutes les blockchains présentent des critères communs de fonctionnement, que nous venons d’entrevoir. Néanmoins, nous pouvons distinguer trois types de blockchain, selon leur fonctionnement, les droits des nœuds ainsi que leur politique d’accessibilité à l’information transmise.

Comme déjà évoqué, il s’agit toujours d’un réseau en P2P, d’une infrastructure décentralisée dont le registre partagé est reconnu par les participants. Un mécanisme de consensus est mis en place, qui permet d’instaurer un protocole d’utilisation ; de cette façon, les transactions effectuées dans les blocs conservent leur intégrité. Le type de validation des transactions est déterminé par le choix du consensus.

Il existe des réseaux de blockchains « privées » et « publiques », qui sont aussi souvent désignées comme étant respectivement « avec autorisation » et « sans autorisation », mais aussi des blockchains dites « permissionnées » (Della Chiesa et al., 2019). La catégorie dépend du fonctionnement de ce réseau et des personnes qui y ont accès.

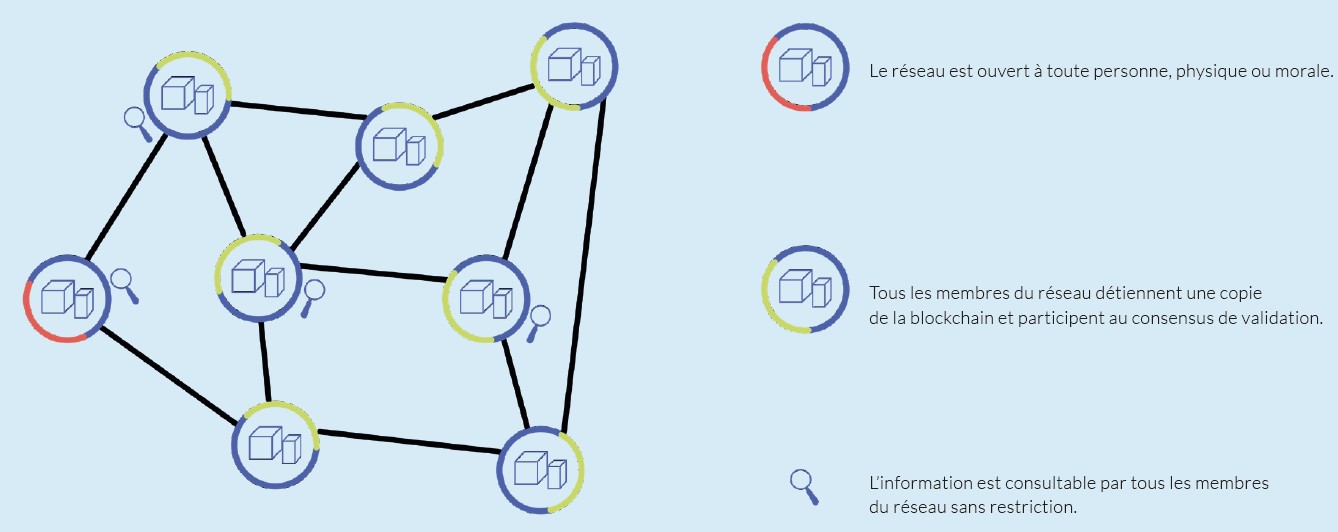

La meilleure représentation des blockchains publiques est celle des cryptomonnaies, dont le bitcoin a été le premier exemple. Le réseau étant entièrement ouvert et gratuit, toute personne équipée d’un ordinateur capable de faire fonctionner le logiciel spécialisé pour la blockchain ciblée, souvent disponible en open source, a la possibilité d’accéder et de contribuer au réseau. C’est alors une blockchain « ouverte », c’est-à-dire qu’elle est ouverte à la lecture et à l’écriture, sans restriction, et les participants sont anonymes.

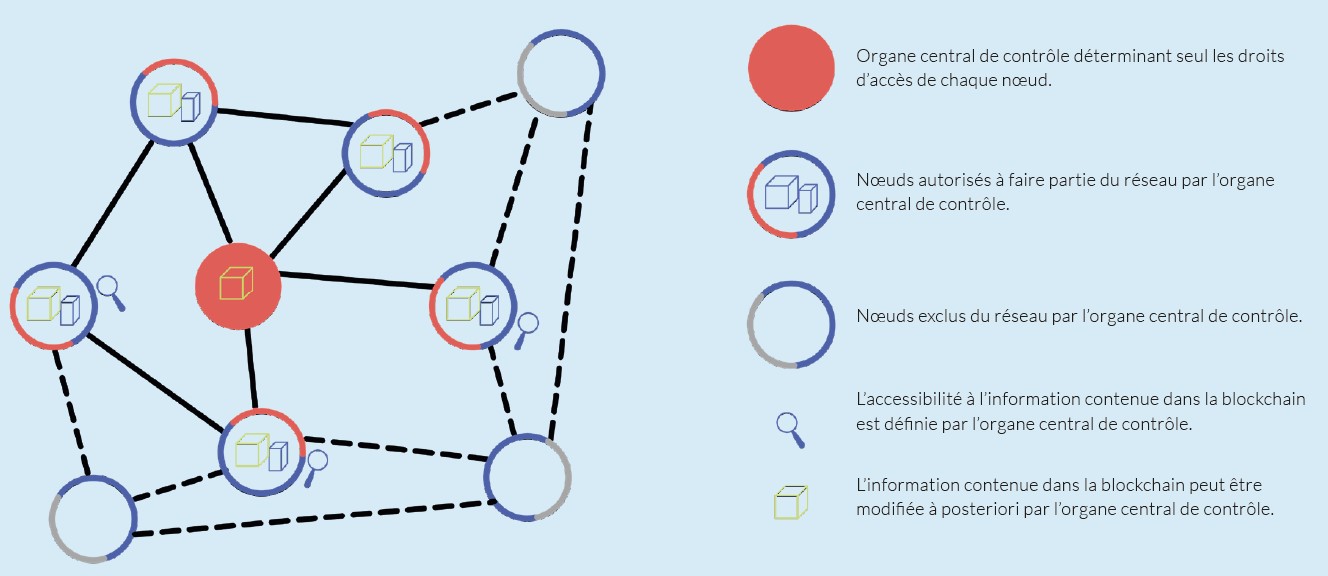

Les blockchains privées ne permettent pas forcément l’accès à toutes les opérations de lecture ou d’écriture, et toute opération nécessite l’acceptation d’un tiers. Chaque nouveau participant doit se faire accorder les droits par une « autorité régulatrice », représentée par une personne seule (un nœud principal dirige et valide). Les membres se connaissent, ils se font confiance. « Les droits pour devenir membre du réseau et/ou consulter les informations contenues dans la blockchain peuvent varier d’un utilisateur à l’autre » (Della Chiesa et al., 2019, p. 103).

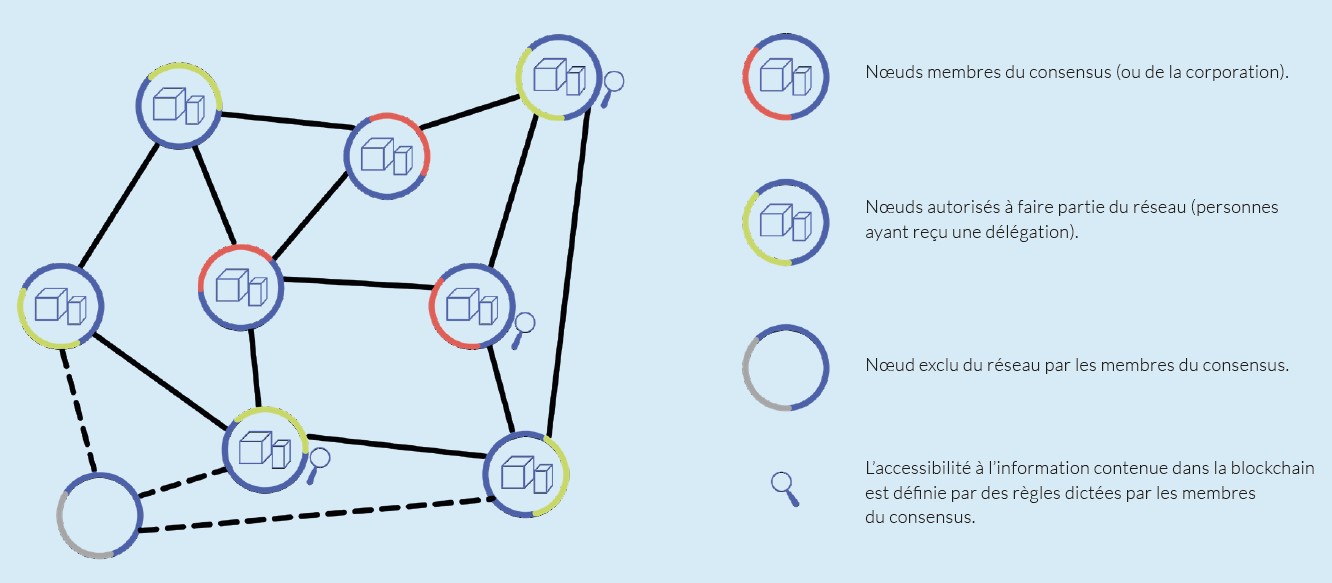

Enfin, certaines blockchains revêtent une forme hybride, dont les consortiums dans lesquels les droits sont accordés de façon groupée, par tous les participants (tous les nœuds) détenteurs des droits. Il y a des nœuds privés et des nœuds publics, dont certains ont un « droit de véto » (Mekki, 2020, p. 11). Les consortiums et les blockchains permissionnées donnent accès au réseau à un nombre restreint de participants. « Les nouveaux entrants doivent être validés par les nœuds, membres du consensus. L’accessibilité de la donnée dépend également des droits d’accès de chaque nœud » (Della Chiesa et al., 2019, p. 104). C’est la preuve d’autorité qui prévaut : « Les blocs et transactions sont alors validés par certains comptes, dits “validateurs” » (Della Chiesa et al., 2019, p. 106).

Tableau I. Les différents types de blockchain

|

Lecture |

Écriture |

Commit1 |

Exemple |

|||

|

Type de blockchain |

Publique |

Publique sans permissions |

Ouvert à tous |

N’importe qui |

N’importe qui |

Bitcoin, Ethereum2 |

|

Publique avec permissions |

Ouvert à tous |

Autorisé aux participants |

Tous les participants autorisés ou un sous-ensemble |

Sovrin3 |

||

|

Privée |

Consortium |

Limité à un ensemble de participants autorisés |

Autorisé aux participants |

Tous les participants autorisés ou un sous-ensemble |

Plusieurs banques exploitant un grand livre partagé |

|

|

Privée avec autorisation (l’entreprise) |

Entièrement privé ou limité à un ensemble de nœuds autorisés |

Opérateur du réseau uniquement |

Opérateur du réseau uniquement |

Un grand livre bancaire interne partagé entre la société mère et les filiales |

Traduit de Étude de référence mondiale de la blockchain, par G. Hileman& M. Rauchs, 2017, p. 20, Cambridge Center for Alternative Finance.

Figure 3. Fonctionnement d’une blockchain publique

Adapté de Blockchain. Vers de nouvelles chaînes de valeur, par M. Della Chiesa et al., 2019, p. 104, Eyrolles.

Illustrations : Canva. Réalisation : les auteurs.

Figure 4. Fonctionnement d’une blockchain privée

Adapté de Blockchain. Vers de nouvelles chaînes de valeur, par M. Della Chiesa et al., 2019, p. 106, Eyrolles.

Illustrations : Canva. Réalisation : les auteurs.

Figure 5. Fonctionnement d’une blockchain permissionnée

Adapté de Blockchain. Vers de nouvelles chaînes de valeur, par M. Della Chiesa et al., 2019, p. 105, Eyrolles.

Illustrations : Canva. Réalisation : les auteurs.