Un certain nombre d’applications tiennent encore de la projection, notamment en raison du fait que la blockchain constitue, certes, une preuve1 plus robuste que le papier et le numérique mais elle n’est pas considérée comme un moyen d’authentification (Onimus, 2020, p. 83). La première conséquence de l’usage des smart contracts serait l’amélioration de la vitesse des transactions immobilières.

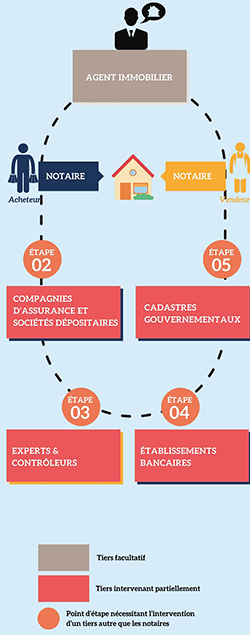

Les transactions immobilières font intervenir de nombreux acteurs (voir la figure 15). Au cœur de la réduction des délais se trouve, notamment, la transmission des informations à ces acteurs de la vente (voir la figure 16) ou de la location d’un bien, ainsi que le contrôle efficace de l’avancée du dossier, grâce à l’horodatage. Le suivi des étapes réglementaires de la transaction serait donc accessible à tous, en même temps, dans un souci de transparence, de confiance, de praticité et de sécurité. La gestion administrative est facilitée et fluidifiée, et l’agent immobilier peut ainsi se concentrer sur ses activités de conseil (Onimus, 2020, p. 58). La start-up Propy, aux États-Unis, offre un tel service.

De plus, l’inscription de l’historique – infalsifiable – d’un bien faciliterait aussi le travail de compilation du notaire. La blockchain et les smart contracts pourraient accélérer le processus de vérification et d’établissement des actes de propriété. Mais il est évident que la réduction de ces délais dépend étroitement de la qualité de l’information transmise et stockée sur la blockchain.

En ce qui concerne la vérification des conditions d’attribution des prêts immobiliers, l’automatisation des smart contracts permettrait également une plus grande rapidité de traitement des dossiers. « En réalité, le smart contract fonctionnerait comme une sorte de boucle “SI.ET” et “SI.OU” sur Excel » (Onimus, 2020, p. 76). Nous pouvons penser que l’approche est utopique mais, à ce jour, l’entreprise Prime-Ex Perpetual (Panama) propose une prestation innovante quant à la construction et au financement de l’achat de maisons pour les expatriés2, au niveau international. Cette société immobilière utilise la plateforme de blockchain Wave, grâce à laquelle les formalités administratives sont simplifiées et les freins à l’achat fortement amenuisés. « Les acheteurs de maisons seront incités à payer leur hypothèque [à taux fixe, sur 30 ans]3 en jetons PEX qu’ils devront acheter aux détenteurs de jetons PEX existants. Une fois que 2 000 maisons auront été vendues au sein de leur écosystème mondial, la demande mensuelle de jetons PEX-Tokens dépassera chaque mois l’offre totale de jetons qui ne sera jamais sur le marché » (Gola, 2018). Les détenteurs de jetons reçoivent les bénéfices immobiliers par la distribution de dividendes (Daniel, s. d.).

Grâce aux smart contracts, les risques pour les futurs propriétaires sont réduits et la sécurité de leurs investissements renforcée : le projet immobilier est géré de A à Z par Prime-Ex Perpetual, sans intermédiaire, tandis que les expatriés bénéficient de la garantie de rachat (2/3 du prix) si les clauses du contrat sont bien respectées. Il n’y a par ailleurs pas de restriction d’âge (Daniel, s. d.).

Figure 15. Étapes d’une transaction immobilière (vente) et intervention des tiers.

Adapté de Blockchain : quel avenir pour l’immobilier, par BlockchainFrance.net, 2017.

Illustrations : Canva. Réalisation : les auteurs.

Figure 16. Répartition de l’information au sein d’une transaction immobilière (vente).

Adapté de Blockchain : quel avenir pour l’immobilier, par BlockchainFrance.net, 2017.

Illustrations : Canva. Réalisation : les auteurs.