Le débat public fait souvent référence à la notion de « difficultés de logement ». D’un point de vue scientifique, ce terme correspond à un jugement de valeur, si bien que les économistes parleront plutôt de « défaillances du marché » pour désigner l’ensemble des situations où l’accès au marché du logement n’est pas possible pour un ménage (quelle qu’en soit la raison), ou lorsque les conditions de logement ne permettent pas au ménage de satisfaire sa demande d’autres biens et services. C’est le cas, notamment, lorsque le taux d’effort dépasse un certain seuil1, ou lorsque le reste à vivre n’est pas suffisant.

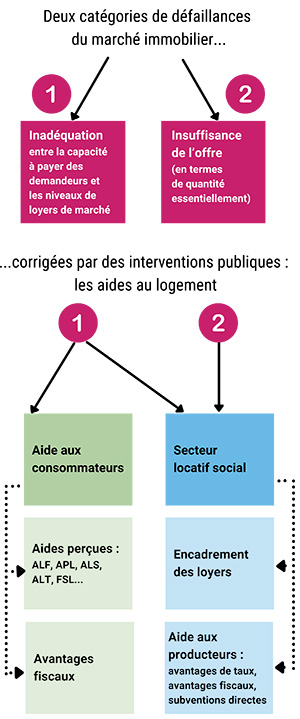

Dans l’histoire moderne du marché immobilier, les principales défaillances du marché (voir la figure 4) auxquelles est confrontée la population en matière de logement pourraient être classées en deux catégories :

-

l’inadéquation entre la capacité à payer des demandeurs et les niveaux de loyers de marché ;

-

l’insuffisance de l’offre (en termes de quantité essentiellement).

Figure 4. Défaillances du marché immobilier et interventions publiques

Source et réalisation : auteures.

Le logement faisant partie des besoins fondamentaux d’un individu et d’un ménage, les pouvoirs publics, en France, se sont saisi de la question pour corriger ou atténuer les défaillances du marché. Ces interventions, désignées par le terme générique des « aides au logement », prennent plusieurs formes et affectent le marché de façon multiple.

Pour corriger la première catégorie de défaillances, à savoir l’inadéquation entre la capacité à payer des demandeurs de logement et les niveaux de loyers de marché, les solutions apportées par les pouvoirs publics sont les suivantes :

-

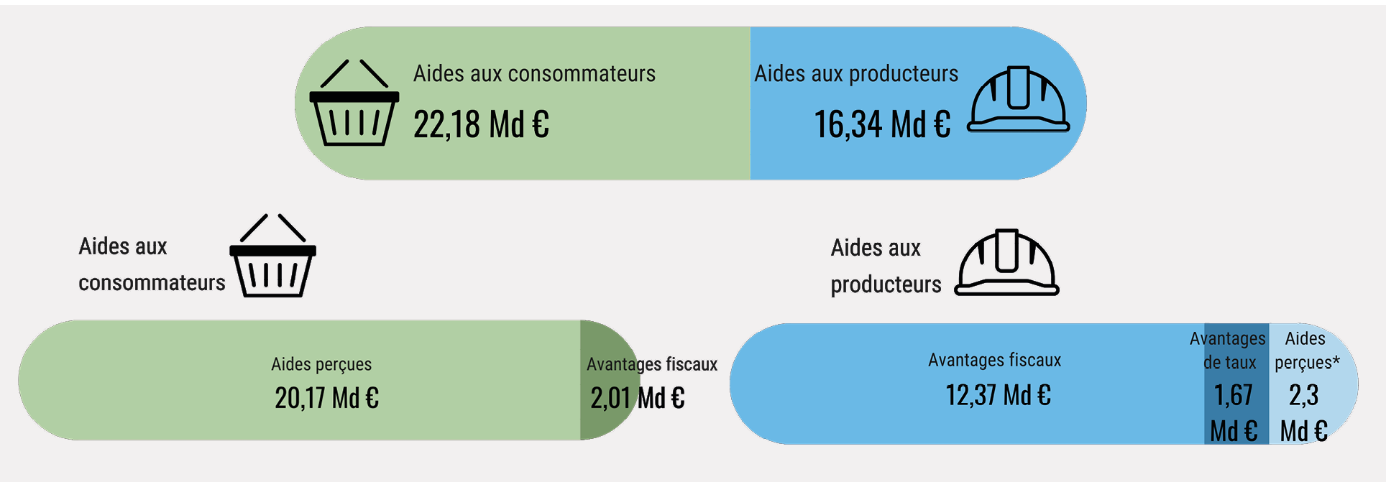

les aides aux consommateurs du logement, c’est-à-dire aux occupants, qui prennent le plus souvent la forme des aides personnelles au logement (allocation de logement familiale, ALF ; aide personnalisée au logement, APL ; allocation de logement sociale, ALS), mais incluent également l’allocation logement temporaire (ALT), les aides du fonds de solidarité pour le logement (FSL), les subventions d’Action Logement aux personnes physiques et les chèques énergie. Dans cette catégorie, il s’agit des aides effectives, c’est-à-dire qui donnent lieu à un versement d’un certain montant de la part du financeur à destination du bénéficiaire, et ont pour objectif de diminuer le poids de la dépense de logement dans le budget du ménage. Au total, en 2018, ces aides représentent 22,1 milliards d’euros (Mesnard et al., 2019) ;

-

le secteur locatif social, qui vient s’ajouter au secteur privé pour proposer des logements à un loyer inférieur au marché. La présente étude fait le choix de ne pas entrer dans le détail sur le caractère comparable ou non des segments privé et social du marché locatif ; nous relèverons uniquement le fait que le niveau des loyers du secteur social est encadré et que, par conséquent, il est supposé être inférieur au loyer du marché. Le secteur locatif social permet donc, en principe, à une partie de la population de se loger pour un coût inférieur à celui du marché, ce qui a pour effet de permettre aux ménages exclus du secteur privé d’accéder à un logement, et à d’autres d’avoir une charge de logement adaptée à leurs ressources.

Le secteur locatif social a par ailleurs un autre objectif : augmenter la taille du parc de logements disponibles. À l’époque où le parc social a connu son plus grand essor (dans les années 1950 à 1975), le parc privé ne permettait pas d’absorber la demande grandissante engendrée par la croissance démographique, si bien que c’est le secteur social qui est venu combler une partie du manque. En ce sens, le secteur locatif social vient corriger la deuxième catégorie des défaillances du marché du logement, l’insuffisance de l’offre2.

L’idée que le logement locatif social serait une aide au logement doit être précisée : l’État n’est ni propriétaire ni gestionnaire des logements sociaux. Sa mission consiste à concevoir une politique de logement social (fixer les objectifs de production et les critères d’attribution, entre autres) et à mettre en place un circuit de financement dédié ainsi que des aides aux organismes qui sont, eux, propriétaires et gestionnaires de ces logements.

Ainsi, le législateur a imaginé un certain nombre d’aides destinées aux bailleurs sociaux :

-

en premier lieu, les avantages de taux : pour leurs opérations, les bailleurs sociaux peuvent se financer à un coût moindre que le coût habituellement pratiqué dans le circuit bancaire classique (il s’agit de prêts tels que le prêt locatif aidé d’intégration, PLAI, le prêt locatif à usage social, PLUS, etc.) ;

-

les avantages fiscaux font également partie de l’équilibre financier des bailleurs sociaux : il s’agit essentiellement de l’exonération de certaines taxes et impôts comme la taxe foncière sur les propriétés bâties, TFPB, (pour une durée limitée), ou encore l’impôt sur les sociétés (IS) ;

-

enfin, les subventions directes, un poste qui tend à se contracter depuis quelques années : il s’agit principalement de subventions d’investissement, c’est-à-dire des aides financières réelles versées à un bailleur social pour lui permettre de supporter le coût d’une opération de production ou de rénovation d’un programme.

Figure 5. Montant des aides au logement en 2019

* Subventions d’investissement et d’exploitation. Source : comptes du logement 2019.

Illustrations : Canva. Réalisation : auteures.

L’ensemble de ces aides doit permettre aux bailleurs sociaux d’augmenter la taille de leur parc et d’entretenir le parc existant, et donc in fine à augmenter l’offre de logements disponibles, ce qui serait une réponse à « la pénurie de logements » en France.

Cependant, agir uniquement sur l’offre locative sociale ne permettra pas d’apporter une réponse suffisante au déficit global de logements (Unam, 2021) dans les territoires particulièrement tendus en raison de la rotation insuffisante des logements sociaux.

C’est pourquoi le législateur a conçu des dispositifs spécifiques pour d’autres catégories de producteurs du service logement3, indépendamment du statut d’occupation. On peut citer le prêt à taux zéro (PTZ), l’éco-PTZ, les prêts Action Logement et les subventions de l’Agence nationale de l’habitat (Anah), par exemple.

Les bailleurs privés, eux aussi, bénéficient d’un certain nombre d’aides et d’avantages. Dans leur cas, contrairement à ce qui est observé pour les locataires ou pour les bailleurs sociaux, il s’agit plus souvent (voire systématiquement) d’avantages conférés et non d’aides directes. La différence réside dans le fait que les pouvoirs publics ne versent pas d’aide financière à destination des bailleurs privés, mais ils acceptent de renoncer à une partie des recettes fiscales.

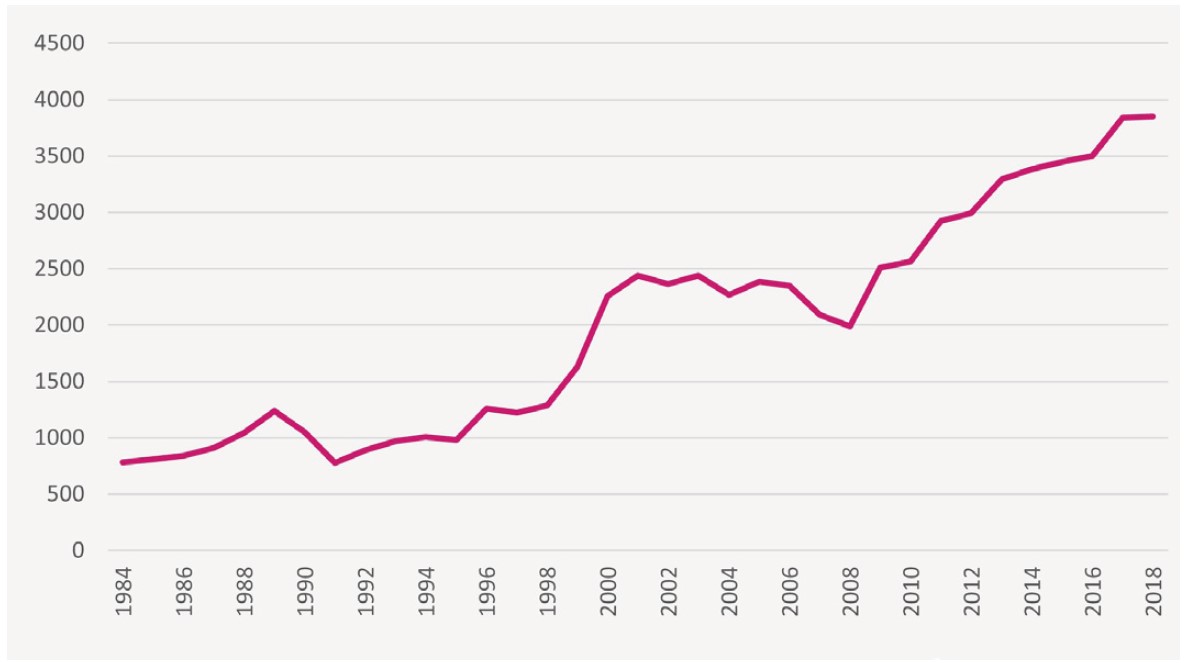

Les avantages fiscaux conférés à l’ensemble des producteurs de service logement en 2018 s’élèvent à 15,1 milliards d’euros (Mesnard et al., 2019), soit 38 % du total des aides au logement. Les bailleurs privés (personnes physiques ou morales) ont bénéficié des avantages fiscaux à hauteur de 3,9 milliards d’euros, dont l’essentiel est à destination de bailleurs personnes physiques. En termes d’évolution, le montant des avantages fiscaux destinés aux bailleurs privés est en constante augmentation depuis 2008. Par ailleurs, l’investissement locatif semble s’affirmer comme un enjeu de politique de logement pérenne puisque, parmi les avantages fiscaux aux producteurs, il fait partie des postes les plus stables (avec l’exonération de la TFPB et de l’IS dont bénéficient les bailleurs sociaux, et contrairement à la TVA réduite par exemple ou encore aux réductions et crédits d’impôts associés à la rénovation).

Concernant la nature précise et les montants des dispositifs dont bénéficient les bailleurs privés, il n’existe pas d’information fiable et actualisée. L’unique information fiable concerne l’année 2013, où 22 % des bailleurs privés personnes physiques étaient bénéficiaires d’un dispositif (Martin & Rignols, 2020, p. 123). Les dispositifs les plus répandus étaient alors Robien ou Borloo (les deux étant regroupés dans l’enquête ayant permis d’établir cette statistique), Scellier ou Duflot et Périssol.

Figure 6. Avantages fiscaux conférés aux bailleurs personnes physiques (en millions d’euros)

Source : Mesnard et al., 2019.

Réalisation : auteures.