Introduction

Entre 2014 et 2022, plus de 7 500 entreprises du secteur de la promotion-construction ont contribué à la production de logements privés. Pourtant, chaque année, seulement dix d’entre elles ont concentré à elles seules entre 28 % et 38 % de cette production1. Ces chiffres illustrent l’hétérogénéité marquée des acteurs que recouvre le terme générique de « promoteur » et suggèrent que ces entreprises se distinguent notamment par leurs stratégies de production et de localisation.

C’est précisément l’objet de cet article. Il vise à mettre en lumière les effets de la concurrence entre promoteurs immobiliers sur la production de logements en France en poursuivant un double objectif. D’un point de vue théorique, cette étude comble une lacune dans la littérature, en explorant l’impact des structures de marché sur le développement urbain. D’un point de vue empirique, elle s’appuie sur des données publiques pour dresser un portrait de la structure du marché de la promotion immobilière en France et analyser les différentes stratégies d’implantation des promoteurs immobiliers à l’échelle de l’aire d’attraction de Lyon.

Ce faisant, notre article s’inscrit dans la littérature microéconomique sur l’offre de logements. L’analyse de l’offre de logements s’est historiquement inscrite dans une approche macroéconomique, reposant sur l’hypothèse d’une homogénéité des promoteurs, lesquels seraient supposés adopter des stratégies et des choix de production similaires (voir par exemple Gyourko, 2009). Très tôt cependant, et de façon constante depuis, cette hypothèse a été remise en cause. Les travaux de Topalov (1974), Ahluwalia (1986), Somerville (1999), Coiacetto (2009) ou encore Romainville (2015) mettent en évidence la diversité des modèles de promotion ainsi que les différentes stratégies de production qui en découlent.

Dans cette perspective, plusieurs recherches soulignent des différences significatives entre les leaders du marché de la promotion immobilière et les promoteurs dits « secondaires », tant en termes de volume de production que de stratégies adoptées. À titre d’exemple, Coiacetto (2001) analyse le développement urbain des comtés de Ballina et de Byron en Australie à la fin du xxe siècle. Il établit une corrélation entre la taille des entreprises de promotion et l’ampleur des opérations réalisées. Ses travaux révèlent notamment que, bien qu’ils ne représentent que moins de 2 % des promoteurs présents dans ces territoires, les grands promoteurs nationaux ont été responsables de plus de 10 % de la production de logements. Ball et al. (2010) affirment que la production de logements dépend également de caractéristiques propres aux firmes, au-delà des facteurs macroéconomiques. Leur étude montre que les principaux promoteurs britanniques ont une élasticité de l’offre plus élevée, indiquant une plus grande réactivité à la demande. Leishman (2015) prolonge cette analyse en identifiant plusieurs facteurs d’hétérogénéité entre promoteurs, liées notamment à leurs ressources foncières, technologiques, capitalistiques et financières. En particulier, l’intensité capitalistique varie sensiblement selon les promoteurs. Les entreprises engagées dans des opérations de grande envergure, souvent plus denses, mobilisent des volumes de capitaux plus importants que celles se concentrant sur de plus petites opérations. De plus, les promoteurs de taille modeste disposent généralement d’un accès plus limité au capital : leurs conditions d’emprunt sont moins avantageuses et leurs ressources internes plus restreintes, ce qui freine leur capacité à financer leurs projets. Ces différences permettent aux leaders de la promotion de substituer plus facilement du capital au foncier ce qui leur permet, une fois encore, de réaliser des opérations de plus grande ampleur. Deng et al. (2024) parviennent aux mêmes conclusions sur le marché chinois de la promotion : l’accès à un capital moins coûteux confère un avantage stratégique aux leaders de la promotion chinois, ce qui explique en partie la forte concentration de ce marché.

Enfin, Meijer et Buitelaar (2023) mettent en lumière le rôle de l’intégration verticale dans les stratégies des promoteurs immobiliers. Selon les auteurs, les stratégies d’intégration, qui couvrent l’acquisition foncière, le développement, la construction et la commercialisation, permettent notamment de réduire les coûts de production et les incertitudes liées aux transactions. Paul Citron (2016) souligne que cette stratégie est particulièrement suivie par les grands promoteurs, car elle constitue une réponse adaptée à la complexité croissante de la filière, tout en favorisant la rentabilité et la gestion des risques.

Ces travaux mettent en évidence une variation significative de la structure de coûts entre les leaders du marché de la promotion immobilière et les acteurs dits « secondaires ». Nous interprétons cette différence par deux facteurs. D’une part, les promoteurs leaders présentent un coût marginal de construction plus faible, notamment grâce à leur capacité à intégrer verticalement les activités de la chaîne de production et à leur accès privilégié à certaines ressources (capital comme travail). D’autre part, leurs coûts fixes par opération sont plus élevés, en raison des frais d’organisation inhérents aux grandes structures et à l’ingénierie complexe que requièrent les projets de grande envergure.

À l’aide d’un modèle théorique simple, nous montrons que la spécialisation spatiale des promoteurs peut être expliquée par cette structure de coûts particulière. Les grands promoteurs bénéficiant de coûts variables plus faibles, ils réalisent des opérations plus rentables que leurs concurrents et des dépenses plus élevées pour le foncier. Cependant, cet avantage est contrebalancé par des coûts fixes importants, conduisant à un seuil de rentabilité plus élevé. Dans le cadre d’un modèle monocentrique, le prix au mètre carré dans les cœurs de ville garantit aux promoteurs leaders une rentabilité suffisante, ce prix étant décroissant avec la distance au centre (Fujita, 1989). Dans les centres urbains, ils offrent une rente d’enchère plus élevée que celle des promoteurs secondaires et assurent donc l’essentiel de leur production de logements dans ces zones. En revanche, dans les périphéries, le prix au mètre carré ne permet pas aux leaders de rentabiliser leurs projets. Seuls les petits promoteurs, ayant une structure de coûts adaptée, parviennent à y réaliser des opérations rentables, assurant ainsi la production de logements dans ces zones. Il en résulte une spécialisation spatiale des promoteurs : les acteurs majeurs du secteurs concentrent leurs activités dans les centres des métropoles tandis que des promoteurs secondaires dominent la production de logements en périphérie.

Ces résultats théoriques sont illustrés par une analyse empirique menée sur des données françaises. En exploitant l’API Sirene, produite par l’Institut national de la statistique et des études économiques (Insee), nous avons relié la liste des demandes d’autorisations d’urbanisme créant des logements aux noms et caractéristiques des personnes morales ayant déposé ces demandes entre 2014 et 2022. Grâce à ce recensement des acteurs de la production de logements, nous avons pu dresser un portrait détaillé de la structure du marché. Nous identifions six acteurs majeurs qui concentrent à eux seuls entre 22 % et 31 % du marché selon les années étudiées.

Nous réalisons également une analyse spatiale à l’échelle de l’aire d’attraction de Lyon afin de mieux comprendre les stratégies d’implantation locales des leaders et des acteurs secondaires de la promotion. L’échelle de l’aire d’attraction est pertinente puisqu’elle permet une approche fonctionnelle du territoire : elle rend compte de l’attraction d’un pôle d’emploi et de population sur ses territoires voisins en tenant compte des navettes domicile/travail. Cette échelle est appropriée pour étudier l’implantation de la production de logements, car elle englobe les interactions entre les communes-centres, pourvoyeuses d’emplois, et les communes périphériques, lieux de vie de nombreux travailleurs. Au travers de la cartographie de la production de logements sur l’aire d’attraction de Lyon, notre analyse révèle une spécialisation spatiale des promoteurs leaders et des promoteurs secondaires, avec une concentration de la production des premiers dans les communes-centres de l’aire. Enfin, au travers de l’estimation d’un modèle logistique, nous identifions le seuil de prix à partir duquel la probabilité d’implantation d’un promoteur immobilier, et notamment d’un promoteur leader, augmente significativement sur le territoire.

Cet article est structuré en quatre sections. Dans la section I, nous présentons le modèle statique de ville monocentrique. La section II décrit la base de données utilisée et la structure nationale du marché de la promotion immobilière en France. La section III expose les résultats de l’analyse spatiale menée sur l’aire d’attraction de Lyon ainsi que de l’estimation du prix seuil pour chaque type de promoteur. Enfin, la section IV conclut.

I. Le modèle théorique : modèle statique, ville monocentrique et duopole asymétrique

L’analyse statique du modèle de ville monocentrique nous permet de faire apparaître les principaux résultats quant aux stratégies de spécialisation spatiale des promoteurs.

I. 1. Le cadre d’analyse

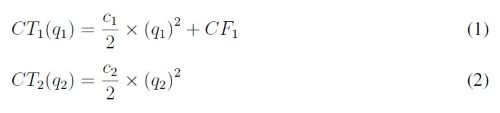

Nous supposons que la ville est monocentrique. Le prix par unité de logement est strictement décroissant avec la distance au centre conformément au modèle standard urbain (Fujita, 1989). Les résidents, par un jeu d’enchères, achètent le logement à un prix égal à leur disposition à payer pour celui-ci. Le prix d’acquisition d’un logement situé à une distance d du centre est donc donné par P(d), avec P′(d) < 0. Deux promoteurs, indicé p1 et p2, produisent respectivement les quantités q1 et q2 pour un programme situé à une distance d du centre-ville. Les logements ne se distinguent que par leur distance au centre, qu’importe le promoteur à l’origine de leur production. La distinction fondamentale entre ces deux promoteurs réside dans leur fonction de coût. Par localisation – et donc, par extension, par programme – le coût marginal de construction de p1 est inférieur au coût marginal de construction de p2. Toutefois, p1 supporte un coût fixe par programme CF1, ce qui n’est pas le cas de p22.

Les fonctions de coût total de construction par programme (par localisation d) de p1 et p2 sont données par :

En outre, pour garantir que le coût marginal de p1 soit inférieur au coût marginal de p2, nous supposons que c1 < c2.

Pour connaître le coût final par opération pour chacun des promoteurs, il faut ajouter à ce coût total de construction le coût d’acquisition du terrain. Le propriétaire d’un terrain non construit accepte de céder son terrain au promoteur qui lui propose le prix le plus élevé. Supposons donc que P₁ƒ et P₂ƒ représentent respectivement le prix d’acquisition du terrain proposé par p1 et p2, le prix d’acquisition final du terrain localisé à une distance d est donc donné par :

Les promoteurs adoptent donc un processus de décision séquentiel :

-

Ils font une offre d’acquisition du terrain localisé en d au propriétaire foncier. Le promoteur qui fait l’offre la plus élevée obtient le terrain.

-

Le promoteur bâtit sur le terrain localisé en d la quantité de logements qui maximise son profit.

-

Il cède cette quantité aux résidents à un prix P(d).

I. 2. Le modèle

Afin de déterminer l’offre d’acquisition du terrain non bâti que font les promoteurs aux propriétaires terriens, les promoteurs doivent dans un premier temps déterminer la rentabilité de leur opération. Pour se faire, chacun d’entre eux adopte un raisonnement à rebours (backward induction).

Sachant que les futurs résidents achètent leur logement au prix le plus élevé (c’est-à-dire à un prix égal à leur disposition maximale à payer), les promoteurs ont toujours intérêt à adopter un prix de vente P(d), même s’ils peuvent manipuler les prix. En ce sens donc, quel que soit le type de promoteur, chacun anticipe qu’il vendra chaque unité de logement située à une distance d du centre-ville au prix P(d). Reste donc pour chacun des promoteurs à déterminer son profit espéré maximal par opération, et donc à déterminer la quantité optimale de logements qu’il doit produire sur un terrain situé à une distance d du centre-ville.

Le profit (espéré) par opération pour chacun des promoteurs est donc donné par :

Conformément aux conditions de premier ordre associées à la maximisation de ces profits, les quantités q2 et q1 qui maximisent ces profits sont respectivement telles que :

En résulte que les quantités optimales de logements produits pour chacun des promoteurs q₂∗(d) et q₁∗(d) sont respectivement données par :

On peut alors remarquer deux résultats préliminaires.

Lemma 1. Si l’on suppose que le prix des résidences décroît avec la distance au centre P′(d) < 0, comme le suppose le modèle de la ville monocentrique, on constate également que la quantité de logements produits décroît avec la distance au centre, quel que soit le type de promoteur.

Lemma 2. On constate que, dans la mesure où d’une part les promoteurs ont la même recette marginale, mais que d’autre part p1 a un coût marginal de construction inférieur à p2, il en résulte que p1 construit, pour une même distance au centre, plus de logements que p2 : q₂∗(d) < q₁∗(d)

Les profits espérés maximum pour un terrain situé à une distance d du centre sont donc donnés par :

Évidemment, les promoteurs font une offre d’acquisition uniquement si leur profit espéré excède la valeur de l’offre du terrain. Dit autrement, pour acquérir un terrain, chaque promoteur offrira au maximum son profit espéré déduit des frais d’acquisition du terrain :

Le promoteur qui réalise l’offre d’acquisition du foncier la plus élevée est celui qui obtient le terrain. Reste donc à savoir quand l’offre maximale de p1 excède celle de p2 :

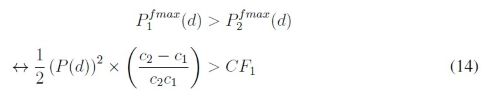

p1 fera une offre d’acquisition du foncier supérieure à p2 si et seulement si le surplus de profit qu’il obtient du fait de son coût marginal de construction plus faible lui permet de compenser le coût fixe de construction. En résulte donc que, plus on s’éloigne du centre-ville, et plus p2 est susceptible de proposer une offre plus élevée que p1. On peut donc in fine déduire l’offre de logements à l’équilibre sur le territoire :

On voit donc apparaître une spécialisation spatiale des promoteurs.

Proposition 1. Supposons qu’il existe deux promoteurs, dont l’un dispose d’un coût marginal de construction inférieur à l’autre, mais qui supporte un coût fixe. Dans le cadre d’un modèle de ville monocentrique, cette différence de structure de coûts induit une spécialisation spatiale des promoteurs. Le promoteur dont le coût marginal est le plus faible concentrera son activité en cœur de ville, tandis que l’autre promoteur réalisera son activité dans la périphérie urbaine.

Nous venons donc de montrer que, d’un point de vue théorique, les différences de structures de coût de construction entre promoteurs induisent une spécialisation spatiale. p1 ne produira dans une zone que si le prix des logements dépasse un certain prix seuil, tel que, pour un niveau d > 0, l’on puisse vérifier que P₁ƒmax (d) > P₂ƒmax (d).

La structure de coût de p1 est assimilable à celle des leaders du marché de la promotion (faible coût marginal, coût fixe élevé) tandis que celle de p2 se rapproche de celle des promoteurs secondaires. L’activité des leaders devrait donc se concentrer dans les centres urbains tandis que la production des acteurs secondaires s’oriente vers la périphérie. De plus, le prix au m2 étant en moyenne supérieur dans les métropoles et les centres (comparativement aux villes petites et moyennes et aux périphéries), les leaders devraient concentrer une part plus importante de leur activité sur ces espaces, les autres territoires ayant un prix de vente au m2 trop faible pour assurer une rentabilité suffisante.

II. Structure de marché de la promotion immobilière en France

II. 1. Bases de données

Identification des leaders de la promotion-construction en France

L’analyse s’appuie sur la base Sitadel, qui recense les autorisations d’urbanisme pour la création de logements entre 2014 et 2022. Elle renseigne les caractéristiques des opérations ainsi que l’identité des demandeurs. Pour les personnes morales, un numéro SIREN est souvent indiqué.

Nous avons utilisé ce numéro SIREN pour interroger l’API Sirene3, ce qui nous permet d’identifier la branche d’activité principale des demandeurs grâce au code APE (ou NAF). Le tableau 1 présente la répartition des permis et des logements produits selon l’activité principale du demandeur. L’autopromotion, portée par les particuliers, représente 40 % des logements construits. L’analyse se concentre ensuite sur les entreprises de promotion-construction, qui ont produit environ 30 % des logements entre 2014 et 2022, un niveau similaire à celui observé en 2009 par Julie Pollard. Nous restreignons dès lors notre champ d’étude à ces opérations, soit 35 918 permis de construire et 1 026 544 logements sur la période.

L’organisation juridique du secteur ajoute une complexité analytique

Les promoteurs ont souvent recours à des structures juridiques dédiées à chaque projet tandis que les grands groupes opèrent via des filiales spécialisées (par territoire ou activité). Pour dépasser cette fragmentation, nous avons regroupé les entités juridiques par groupe d’appartenance en croisant les informations sur la composition de la direction des entités juridiques. Cette étape permet d’identifier les groupes dominants du secteur et d’étudier leurs stratégies d’implantation.

Tableau 1. Production de logements du parc privé entre 2014 et 2022 par secteur d’activité (code APE)

|

Secteur d’activité (APE) |

Nb de PdC |

Nb de logements construits |

Nb de logements par PdC |

|

Particuliers purs |

1 217 232 |

1 380 175 |

1,13 |

|

Administration publique |

2 018 |

11 212 |

5,55 |

|

Finance et assurance |

1 309 |

17 226 |

13,16 |

|

Immobilier |

44 731 |

369 787 |

8,26 |

|

Promotion et construction |

35 918 |

1 026 544 |

28,58 |

|

Autres secteurs d’activité |

43 740 |

51 461 |

8,91 |

|

Non renseigné |

89 937 |

63 5621 |

7,06 |

|

Total |

1 394 885 |

3 492 026 |

2,50 |

PdC = permis de construire.

Données sur les prix de l’aire d’attraction de la ville de Lyon

Les prix immobiliers sont calculés à partir de la base DVF+ (Demandes de valeurs foncières enrichies), qui décrit les mutations à l’échelle communale (prix, surfaces bâties, nature et caractéristiques des biens). Seules les mutations portant sur une seule commune sont conservées pour garantir la localisation. Un premier filtre retient les ventes de biens bâtis anciens ou en VEFA avec une surface bâtie déclarée positive. Les biens non résidentiels ou ambigus (dépendances, locaux mixtes ou professionnels, garages) sont exclus. Les prix au m² sont calculés en divisant la valeur foncière par la surface bâtie, puis la moyenne et la médiane sont obtenues par commune et par an, en excluant les transactions inférieures à 50 000 € pour éliminer les valeurs atypiques.

II. 2. Part de marché des leaders du secteur de la promotion immobilière

Dans notre base de données, nous recensons plus de 7 500 entreprises du secteur de la promotion et de la construction ayant construit des logements privés entre 2014 et 2022 sur l’ensemble du territoire hexagonal. Derrière ce grand nombre d’entreprises se cache une forte disparité en termes de part de marché. En effet, chaque année, les 10 premiers constructeurs concentrent entre 28 % et 38 % de la production de logements. En analysant les entreprises présentes chaque année dans ce top 10, on retient six entreprises majeures de la promotion-construction. Le tableau 2 montre que ces six entreprises accaparent à elles seules entre 22 % et 30 % du marché. Il s’agit des groupes Bouygues Immobilier, Altarea (Cogedim, Histoire et Patrimoine, Woodeum et Pitch Immo, etc.), Nexity, Vinci, Kaufman & Broad et Icade Promotion.

En 2007, Julie Pollard décrivait déjà un marché dual, dominé par quelques grands groupes aux côtés de nombreuses petites structures locales. Elle analysait l’organisation et les stratégies de Nexity, Bouygues Immobilier et Icade, alors dans le top 10 des promoteurs français, aux côtés de Kaufmann & Broad et Cogedim (Pollard, 2007). Nos résultats pour 2014-2022 montrent la permanence de cette configuration, les leaders actuels restant des acteurs historiques de la production de logements en France.

Tableau 2. Part de marché des leaders de la promotion immobilière entre 2014 et 2022 (en %)

|

Promoteur |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Bouygues Immobilier |

15 % |

11 % |

10 % |

8 % |

8 % |

7 % |

7 % |

5 % |

6 % |

|

Nexity Logement |

5 % |

4 % |

6 % |

7 % |

8 % |

8 % |

8 % |

5 % |

6 % |

|

Altarea/Altreit |

2 % |

4 % |

5 % |

7 % |

3 % |

5 % |

5 % |

4 % |

4 % |

|

Kaufman & Broad |

3 % |

4 % |

4 % |

2 % |

3 % |

3 % |

2 % |

3 % |

2 % |

|

Vinci |

3 % |

3 % |

2 % |

4 % |

4 % |

3 % |

3 % |

3 % |

2 % |

|

Icade Promotion |

2 % |

3 % |

3 % |

2 % |

2 % |

2 % |

2 % |

2 % |

2 % |

|

Somme |

30 % |

30 % |

30 % |

30 % |

28 % |

27 % |

27 % |

23 % |

22 % |

Compte tenu de leur envergure et de leur part de marché, ces groupes supportent d’importants coûts fixes liés à leur présence nationale et à leurs nombreux établissements. Leur taille leur permet toutefois de mutualiser les services supports (juridique, marketing, etc.) et de négocier de meilleures conditions d’achat, réduisant ainsi leurs coûts marginaux par logement. Dans la suite de l’analyse, nous supposons que ces leaders du marché ont une structure de coûts similaire à celle du promoteur p1 du modèle, tandis que les plus petits opérateurs se rapprochent de celle de p2.

II. 3. Implantation et spécialisation spatiale des leaders de la promotion

La comparaison statistique (tableau 3) montre que les six principaux groupes de promotion concentrent leur production dans les plus grandes métropoles françaises4 : 65 % de leurs logements y sont construits contre 58 % pour leurs concurrents. Leur part est également supérieure dans les grandes aires5 (25 % contre 23 %). Cette forte présence dans les zones densément peuplées contraste avec leur faible engagement dans les petites et moyennes aires6, où les acteurs majeurs réalisent moins de 10 % de leur production, contre près de 19 % pour leurs concurrents.

Tableau 3. Part des logements construits en France entre 2014 et 2022 en fonction du type de promoteur et de la taille de l’aire d’attraction des villes. Test Z sur proportions, IC à 95 % et p-values associées

|

Taille de l’AAV |

Prop. leaders (prop1) |

Prop. autres (prop2) |

Différence (prop1 − prop2) |

IC 95 % |

P-value |

|

Aire métropolitaines |

0.651 |

0.582 |

0.069 |

[0.067, 0.071] |

p < 0.001 |

|

Grandes aires |

0.249 |

0.227 |

0.022 |

[0.019, 0.023] |

p < 0.001 |

|

Petites et moyennes aires |

0.097 |

0.188 |

-0.091 |

[-0.092, -0.090] |

p < 0.001 |

Par ailleurs, les leaders privilégient les communes centrales (81 % de leur production contre 68 % pour les autres), comme le montre le tableau 4. Leur présence en périphérie reste marginale (18 % contre 29 %).

Tableau 4. Part des logements construits en France entre 2014 et 2022 en fonction du type de promoteur et du type de commune. Test Z sur proportions, IC à 95 % et p-values associées

|

Catégorie de commune |

Prop. leaders (prop1) |

Prop. autres (prop2) |

Différence (prop1 − prop2) |

IC 95 % |

P-value |

|

Communes centrales |

0.809 |

0.683 |

0.126 |

[0.124, 0.128] |

p < 0.001 |

|

Communes périphériques |

0.180 |

0.291 |

-0.117 |

[-0.112, -0.108] |

p < 0.001 |

|

Communes hors attraction |

0.007 |

0.024 |

-0.017 |

[-0.017, -0.016] |

p < 0.001 |

La littérature a déjà mis en évidence ce type de structuration spatiale. Les promoteurs secondaires, ancrés localement, interviennent surtout en périphérie grâce à leur connaissance du marché et leur flexibilité, malgré des marges plus faibles (Theurillat et al., 2014). À l’inverse, les grands groupes, aux coûts fixes élevés et orientés vers la rentabilité, privilégient les zones urbaines denses. En Belgique, Halleux (2005) souligne que la rareté foncière en milieu dense favorise les promoteurs spécialisés, tandis que Dubois (2002) distingue les promoteurs axés sur le collectif en zones tendues et ceux orientés vers la maison individuelle en périphérie.

Enfin, si les leaders concentrent leur production dans les métropoles et les communes centrales, leur stratégie se distingue également par la nature même de leurs opérations. Ils développent des programmes plus grands et sur des terrains plus vastes que les acteurs secondaires tant dans les centres (64 logements sur 7 489 m² contre 34 sur 4 480 m²) qu’en périphérie (37 sur 8 161 m² contre 15 sur 4 401 m²). Pour mesurer l’intensité des projets, nous avons calculé la surface moyenne par logement, qui est bien plus faible chez les leaders (165 m² en centre et 277 m² en périphérie) que chez leurs concurrents (312 m² et 646 m²), ce qui confirme une stratégie de densification et d’optimisation foncière.

Tableau 5. Comparaison des distributions entre les types de promoteur en fonction du type de commune. Différences significatives à p < 0.001 selon le test de Wilcoxon-Mann-Whitney

|

Communes centrales |

|||

|

Variable |

Type de promoteur |

Moyenne |

Médiane |

|

Nb de logements créés |

Leaders |

64 |

48 |

|

Acteurs secondaires |

34 |

21 |

|

|

Superficie du terrain (m²) |

Leaders |

7 489 |

3 087 |

|

Acteurs secondaires |

4 480 |

1 675 |

|

|

Superficie du terrain (m²) / Nb de logements créés |

Leaders |

165 |

53 |

|

Acteurs secondaires |

312 |

80 |

|

|

Communes périphériques |

|||

|

Nb de logements créés |

Leaders |

37 |

30 |

|

Acteurs secondaires |

15 |

6 |

|

|

Superficie du terrain (m²) |

Leaders |

8 161 |

4 685 |

|

Acteurs secondaires |

4 401 |

1 664 |

|

|

Superficie du terrain (m²) / Nb de logements créés |

Leaders |

277 |

122 |

|

Acteurs secondaires |

646 |

227 |

|

Ces résultats prolongent le lemme 1 de notre modèle théorique, confirmant que la production diminue avec l’éloignement au centre et que les leaders compensent les coûts élevés du foncier par des projets plus denses.

III. La production de logements dans l’aire d’attraction de la ville de Lyon

III. 1. Localisation des acteurs de la promotion

Pour analyser la localisation des opérations et le positionnement des acteurs, nous travaillons à l’échelle des aires d’attraction des villes définies par l’Insee en 2020. Cette approche, fondée sur des liens fonctionnels plutôt qu’administratifs, reflète les interdépendances en matière d’emplois et de mobilités. Une aire d’attraction regroupe un ensemble de communes, contigu et sans enclave, structurées autour d’un pôle de population et d’emploi, défini selon des critères de densité, de population et de seuil d’emplois. Les communes qui envoient au moins 15 % de leurs actifs vers ce pôle forment la couronne de l’aire.

Cette échelle permet de saisir les choix de localisation des promoteurs selon des logiques urbaines, périurbaines ou rurales, cohérentes avec les bassins de vie. Nous nous concentrons ici sur l’aire d’attraction de Lyon, l’une des plus peuplées de France (398 communes), caractérisée par une forte concentration d’emplois au centre, une large couronne résidentielle, et des dynamiques contrastées entre centre et périphérie. Elle constitue un terrain pertinent pour étudier la géographie de la production de logements et les stratégies des différents opérateurs.

Le tableau 6 montre qu’entre 2014 et 2022 les six principaux promoteurs nationaux (Bouygues Immobilier, Nexity, Altarea, Kaufman & Broad, Vinci, Icade) dépassent régulièrement 30 % de part de marché dans l’aire de Lyon, atteignant même 45 % en 2015 et 2017, preuve de leur forte implantation métropolitaine. Cependant, leur présence varie fortement d’une année à l’autre, avec des percées ponctuelles de certains acteurs, ce qui suggère un positionnement opportuniste lié à des opérations spécifiques, à la disponibilité foncière ou à des arbitrages entre grandes métropoles.

Tableau 6. Part de marché des leaders de la promotion immobilière au sein de l’aire d’attraction de la ville de Lyon entre 2014 et 2022 (en %)

|

Promoteur |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Bouygues Immobilier |

24 % |

12 % |

7 % |

10 % |

4 % |

7 % |

9 % |

4 % |

2 % |

|

Nexity Logement |

0 % |

7 % |

4 % |

9 % |

5 % |

11 % |

10 % |

3 % |

5 % |

|

Altarea/Altreit |

5 % |

16 % |

18 % |

9 % |

8 % |

11 % |

6 % |

4 % |

9 % |

|

Kaufman & Broad |

2 % |

3 % |

6 % |

1 % |

6 % |

2 % |

0 % |

0 % |

3 % |

|

Vinci |

6 % |

4 % |

3 % |

19 % |

1 % |

2 % |

6 % |

4 % |

6 % |

|

Icade Promotion |

3 % |

6 % |

5 % |

3 % |

2 % |

2 % |

3 % |

2 % |

0 % |

|

Somme |

41 % |

49 % |

42 % |

51 % |

26 % |

35 % |

34 % |

18 % |

26 % |

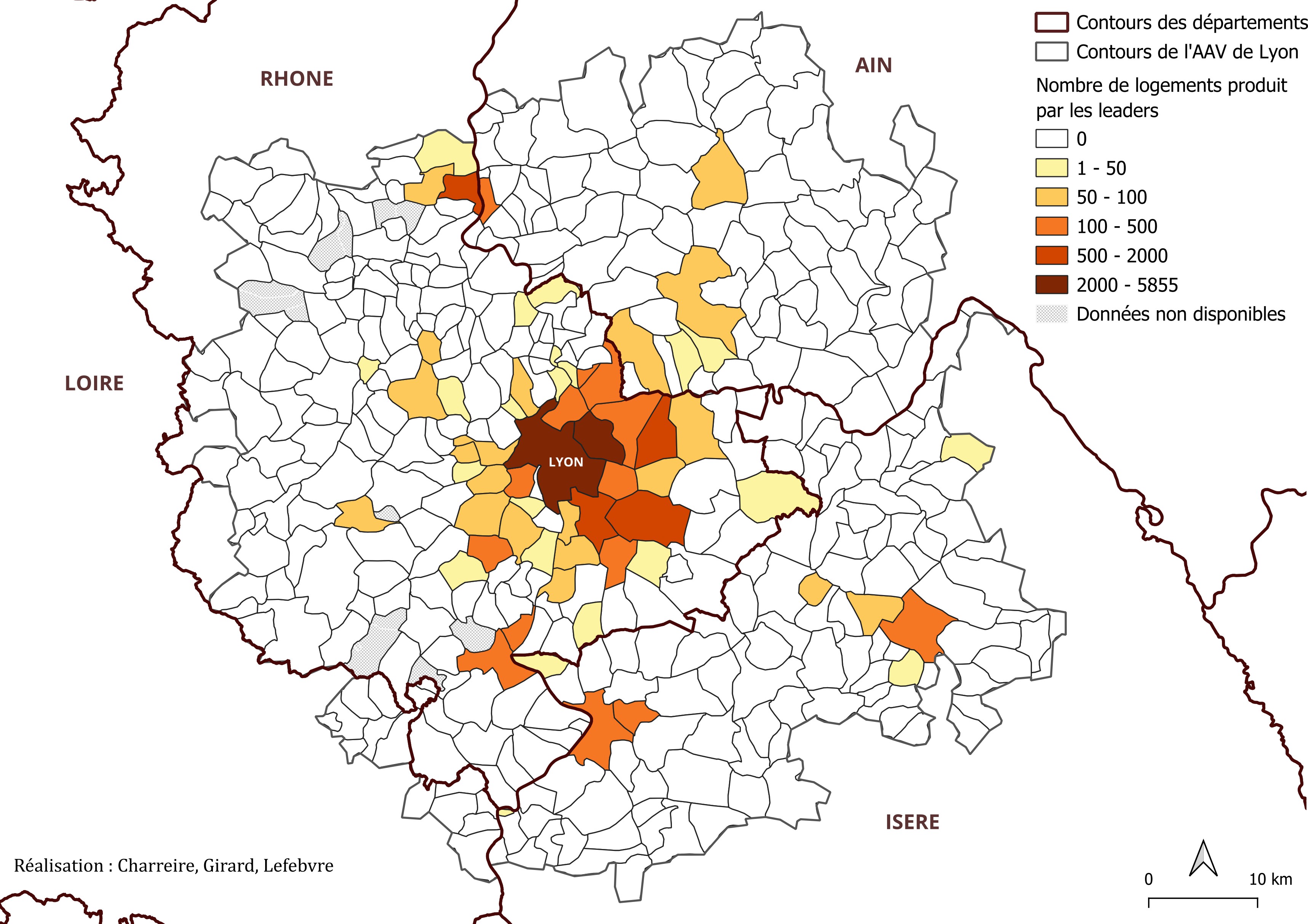

Les figures 1a et 1b montrent une différenciation nette entre promoteurs leaders et secondaires. Les leaders concentrent leur production dans la commune de Lyon et la première couronne, avec des implantations marquées à Villeurbanne, Vénissieux, Saint-Priest et Décines-Charpieu, ainsi que dans quelques pôles périphériques structurants comme Villefranche-sur-Saône, Givors, Vienne et Bourgoin-Jallieu. Leur présence est faible voire absente au-delà de ces centralités.

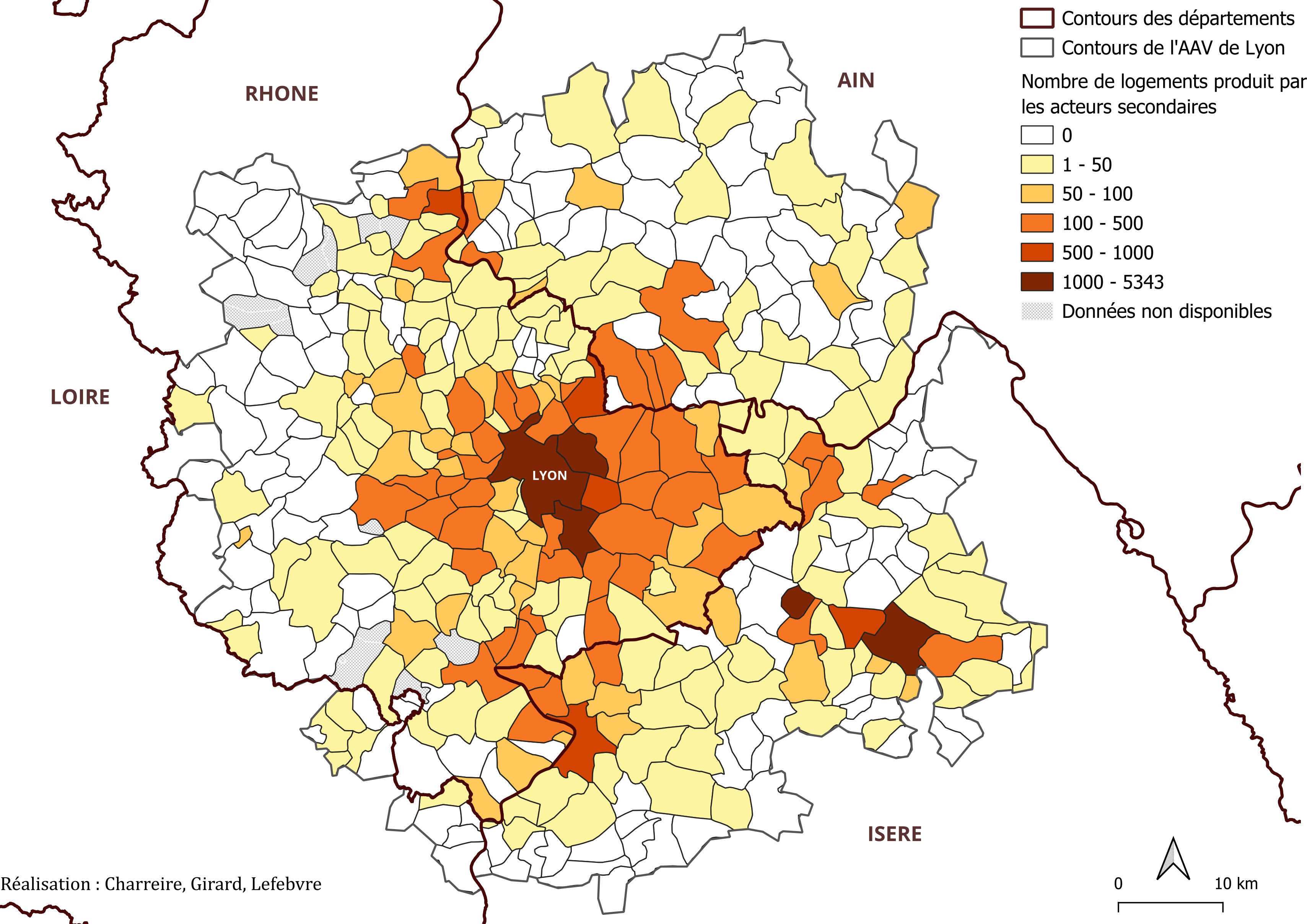

À l’inverse, les promoteurs secondaires ont une implantation plus diffuse et homogène. Ils sont très présents à Lyon et Villeurbanne, mais restent actifs dans la plupart des communes périurbaines, avec des pics de production similaires aux leaders dans les pôles secondaires. Leurs programmes restent souvent inférieurs à 50 logements même si certains développent aussi des opérations majeures (plus de 1 000 logements) dans les centres.

Ces résultats confirment la tendance nationale : les leaders privilégient les communes centrales et structurantes pour des programmes importants, tandis que les acteurs secondaires opèrent de manière plus dispersée avec des projets généralement plus petits, en cohérence avec leur flexibilité et leur structure de coûts.

Figure 1a. Localisation de la production de logements des leaders de la promotion entre 2014 et 2022

Figure 1b. Localisation de la production de logements des acteurs secondaires de la promotion entre 2014 et 2022

III. 2. Distribution spatiale des prix de l’immobilier

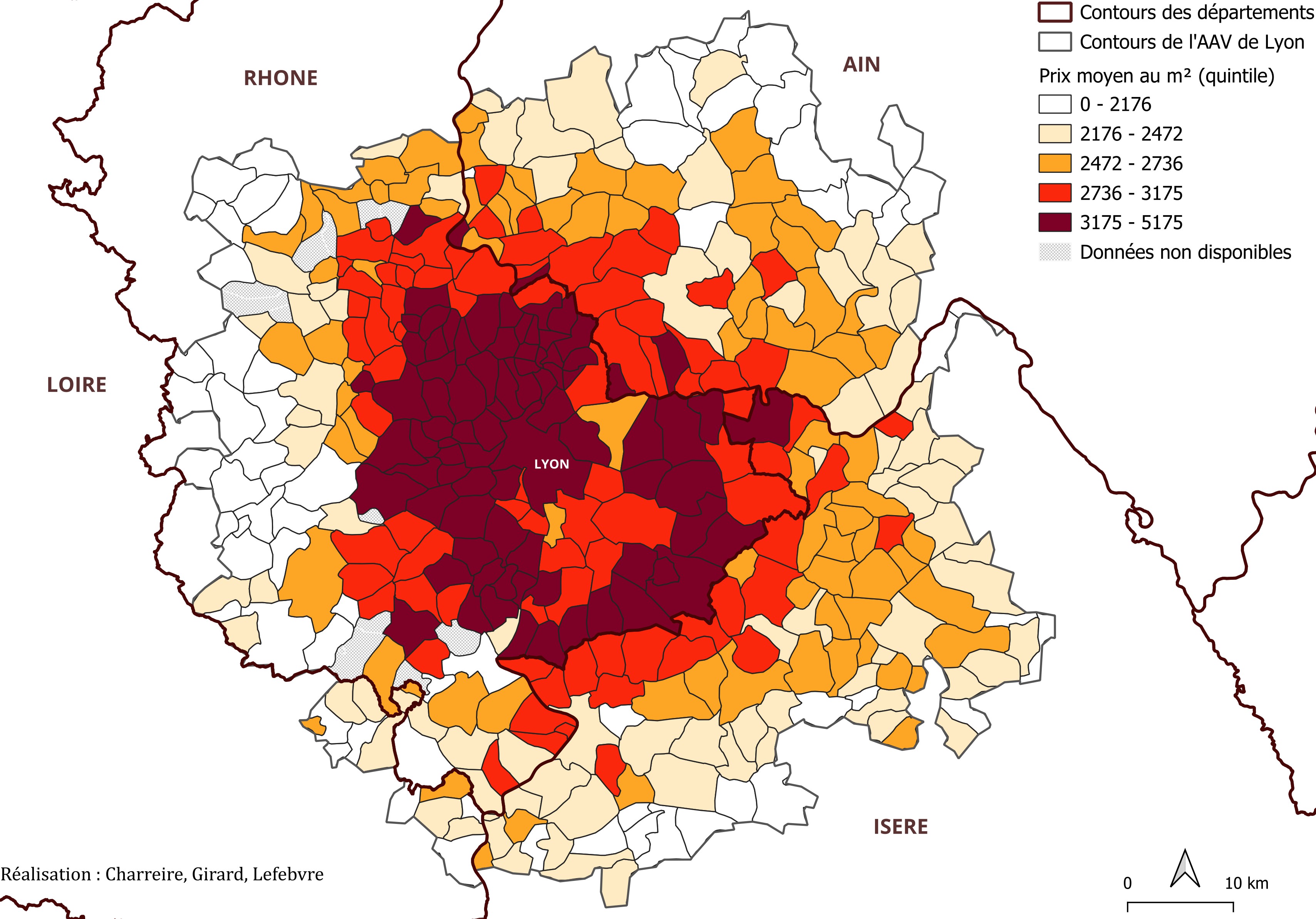

La figure 2 montre un modèle monocentrique avec des prix décroissants de la commune de Lyon vers la périphérie. Les prix moyens dépassent 3 175 C/m² à Lyon et ses proches voisines mais tombent sous 2 176 C/m² en limite de l’aire. Cette décroissance n’est toutefois pas continue : l’Ouest lyonnais forme une couronne chère, peu dense et résidentielle, tandis qu’à l’est et au sud les prix baissent dans les communes contiguës ou proches de Lyon avant de remonter en seconde couronne.

En effet, les communes de Rillieux-la-Pape, Vaulx-en-Velin, Bron, Saint-Priest, Vénissieux, Saint-Fons, Pierre-Bénite, Oullins, La Mulatière, Feyzin (du nord au sud à l’est de Lyon) présentent des niveaux de prix moins élevés que Lyon et que les communes de seconde couronne périphérique, plus éloignées à l’est. Ces quartiers sont des espaces marqués par des conditions socioéconomiques défavorables comme le prouve la cartographie des quartiers riches et pauvres réalisée par Le Monde sur la base de données de l’Insee (Imbach & Derœux, 2024). Ces communes forment un espace ségrégé spatialement et socialement : elles concentrent des populations en moyenne plus pauvres, plus jeunes, davantage marquées par le chômage, et vivant plus souvent dans des logements suroccupés (Antunez & Damperon, 2024). Ces espaces sont également marqués par une urbanisation dense et la présence de nombreuses « barres d’immeubles » à étages. Ils accueillent également de nombreux sites industriels étendus, des infrastructures et entrepôts, généralement synonyme de désaménités environnementales et de nuisances. En revanche, les communes de l’Ouest lyonnais présentent un tout autre profil : une concentration de populations riches et un cadre de vie attractif. L’urbanisation y est plus diffuse et l’habitat individuel est très présent. En première couronne, les communes surplombent la ville de Lyon, offrant à la fois proximité au centre et espaces peu denses et verts. Les prix restent élevés jusqu’aux communes périurbaines voire rurales du « Beaujolais Pierres Dorées », territoires très prisés pour leurs aménités environnementales et patrimoniales.

La comparaison entre la production des promoteurs leaders (figure 1a) et la distribution des prix montre qu’ils n’implantent pas toujours leurs projets là où les prix sont les plus élevés. À Lyon, ils construisent dans la ville-centre, mais aussi dans l’Est lyonnais, où les prix sont pourtant parmi les plus bas de la première couronne. Ces choix d’implantation interrogent l’impact des politiques publiques et d’aménagement (zonage ANRU, PLU) ainsi que l’effet des formes urbaines existantes. Dans l’Ouest lyonnais, marqué par un habitat individuel et un cadre de vie préservé, la construction de grands programmes est moins probable que dans l’est, où des réserves foncières subsistent. L’acceptation sociale de la densification et les conditions politiques et urbanistiques locales apparaissent ainsi comme des facteurs déterminants, au-delà des seuls niveaux de prix et de rentabilité.

Figure 2. Prix moyen au m² sur la période 2014-2022

III. 3. Identification d’un seuil de prix

III. 3. a. Stratégie d’estimation

L’un des enjeux de ce travail est d’identifier le niveau de prix à partir duquel la probabilité de présence d’un promoteur immobilier – et en particulier d’un leader – augmente significativement. Nous faisons l’hypothèse que cette probabilité n’évolue pas de manière continue mais connaît un seuil au-delà duquel les acteurs s’implantent préférentiellement. Pour mettre en évidence ce seuil, nous utilisons une approche fondée sur un modèle logistique.

Cette méthode consiste à estimer une série de modèles logit, dans lesquels la variable explicative est une transformation binaire du prix moyen au mètre carré observé dans chaque commune i à l’année t. Pour chaque seuil s testé dans une grille (allant de 1 000 à 8 000 C/m²), nous définissons une variable indicatrice :

et nous estimons le modèle suivant :

où Presencei,t ∈ {0, 1} indique la présence d’un promoteur dans la commune. Nous faisons varier s et retenons le seuil s∗ qui maximise la log-vraisemblance du modèle :

Cette méthode permet d’identifier, pour chaque catégorie d’acteur (les leaders et leurs concurrents) et pour chaque période temporelle, le niveau de prix à partir duquel leur probabilité de présence augmente significativement. Elle fournit également une estimation du coefficient logit associé à ce seuil, ainsi qu’un intervalle de confiance, permettant une interprétation statistique complète du phénomène.

III. 3. b. Résultats

Les résultats, présentés dans le tableau 7, confirment l’existence d’un seuil de prix plus élevé pour les promoteurs leaders que pour les promoteurs généralistes. Sur l’ensemble de la période 2014-2022, les promoteurs secondaires s’implantent de façon significative à partir d’un seuil estimé à 2 450 C/m², contre 2 800 C/m² pour les promoteurs leaders. Cette hiérarchie des seuils reflète un positionnement différencié des acteurs selon le niveau de valorisation foncière.

Nous avons également estimé le modèle logistique sur deux sous-périodes distinctes, afin d’évaluer la stabilité de cette hiérarchie dans le temps. Sur la période 2014-2018, le seuil optimal est estimé à 2 600 C/m² pour les leaders, contre 2 200 €/m² pour leurs concurrents. Cet écart se creuse sur la période 2018-2022, les seuils passant respectivement à 4 450 C/m² et 3 400 C/m².

Ces résultats confirment l’hypothèse d’une spécialisation des promoteurs leaders sur les marchés les plus valorisés. Ils mettent en lumière une segmentation croissante du marché où seuls certains acteurs disposent des ressources ou des stratégies adaptées à des niveaux de prix élevés.

Tableau 7. Seuils de prix optimaux estimés par modèle logit. IC : intervalle de confiance à 95 %

|

Période |

Seuil leader |

Coef. leader |

IC 95 % L |

Seuil concur. |

Coef. concur. |

IC 95 % C |

|

2014–2022 |

2 800 |

1.35 |

[0.98–1.74] |

2 450 |

1.04 |

[0.86–1.23] |

|

2014–2018 |

2 600 |

1.69 |

[1.13–2.29] |

2 200 |

1.10 |

[0.83–1.39] |

|

2018–2022 |

4 450 |

2.09 |

[1.49–2.67] |

3 400 |

1.13 |

[0.87–1.39] |

La stabilité des résultats à travers différentes périodes, y compris en périodes glissantes de quatre ans, renforce la robustesse de ces constats. Le tableau 8 présente les seuils estimés pour chaque fenêtre mobile entre 2014 et 2022. Dans toutes les configurations testées, les promoteurs leaders présentent un seuil d’intervention systématiquement plus élevé que les promoteurs secondaires. On observe par ailleurs une dynamique particulièrement marquée après 2018 : alors que les seuils étaient relativement proches sur la période 2014-2018 (autour de 2 200-2 600 C/m²), l’écart se creuse nettement à partir de 2018. Les leaders se repositionnent sur des communes où le prix moyen dépasse 4 000 C/m² tandis que les autres promoteurs restent présents dès 3 400 C/m². Cette évolution suggère un recentrage stratégique des opérateurs dominants sur les segments les plus valorisés, possiblement en réponse à la raréfaction du foncier ou à une élévation des coûts de montage des opérations.

Tableau 8. Seuils de prix optimaux estimés par modèle logit – fenêtres temporelles glissantes. IC : intervalle de confiance à 95 %

|

Période |

Seuil leader |

Coef. leader |

IC 95 % L |

Seuil concur. |

Coef. concur. |

IC 95 % C |

|

2014–2017 |

2 800 |

1.94 |

[1.34–2.56] |

2 350 |

1.16 |

[0.88–1.44] |

|

2015–2018 |

2 600 |

1.54 |

[0.94–2.19] |

2 350 |

1.02 |

[0.75–1.30] |

|

2016–2019 |

2 600 |

1.20 |

[0.62–1.82] |

2 250 |

1.05 |

[0.75–1.37] |

|

2017–2020 |

3 500 |

1.42 |

[0.74–2.05] |

2 200 |

1.03 |

[0.69–1.40] |

|

2018–2021 |

4 100 |

2.03 |

[1.33–2.65] |

3 400 |

0.96 |

[0.66–1.26] |

|

2019–2022 |

4 450 |

2.10 |

[1.49–2.67] |

3 400 |

1.13 |

[0.87–1.39] |

Conclusion

Ce travail montre que la structure concurrentielle du secteur de la promotion immobilière influence fortement la répartition spatiale des logements. À partir d’un modèle théorique simple, fondé sur la différenciation des coûts, nous avons mis en évidence une spécialisation spatiale : les grands promoteurs, capables d’absorber des coûts fixes élevés, se concentrent dans les zones à forte valorisation foncière, tandis que les plus petits investissent davantage la périphérie, où les prix et les contraintes de rentabilité sont moindres.

L’analyse empirique sur l’aire d’attraction de Lyon confirme ces prédictions. Les données montrent une forte concentration des leaders dans les communes centrales, les segments les plus valorisés. Leur présence, souvent liée à des opportunités ponctuelles, s’accompagne de programmes plus denses et de plus grande envergure que ceux des acteurs secondaires. La mise en évidence de seuils de prix différenciés renforce l’idée d’une segmentation croissante. Bien que les espaces centraux et valorisés soient les principaux territoires d’implantation des promoteurs leaders, il est important de souligner l’impact probable des zonages locaux et des types d’urbanisation déjà en place sur ce choix d’implantation.

Ces résultats soulignent l’intérêt d’une analyse et d’une régulation plus fine des marchés locaux du foncier et de l’urbanisme. Une meilleure compréhension des interactions entre structure de marché, stratégies des opérateurs, conditions réglementaires locales et type d’urbanisation, pourrait alimenter les politiques publiques visant à favoriser une production de logements plus équilibrée, dans un contexte marqué par la raréfaction du foncier et l’inflation des coûts. Enfin, ce travail ouvre plusieurs perspectives : intégrer des effets dynamiques dans le modèle, analyser les logiques d’entrée et sortie des promoteurs, ou comparer plusieurs métropoles pour identifier les facteurs locaux de différenciation stratégique.