Introduction

Dans une économie de marché, l’allocation efficace des ressources repose en grande partie sur l’intensité de la concurrence entre les acteurs. Selon la théorie de la concurrence pure et parfaite, les prix de marché doivent refléter le coût marginal de production, garantissant ainsi une efficacité allocative optimale. Ce cadre théorique repose sur plusieurs conditions idéalisées – dont une forte intensité concurrentielle garantie notamment par une libre entrée des producteurs sur le marché – qui permettent de coordonner, par le jeu des prix, les décisions individuelles vers un optimum social1.

Appliqué au marché de l’intermédiation immobilière, ce cadre suggère que les frais de commission perçus par les agents immobiliers devraient être alignés sur leurs coûts effectifs, et s’ajuster librement en fonction des conditions locales et concurrentielles. Pourtant, la littérature économique, particulièrement foisonnante depuis les années 1970, montre que les marchés de l’entremise immobilière s’écartent sensiblement de ce modèle idéal. La stabilité remarquable des taux de commission dans le temps, malgré les chocs technologiques, la numérisation et la multiplication des agences, ainsi que les disparités régionales de frais effectivement versés, remettent en question le bon fonctionnement concurrentiel de ces marchés.

Ces observations soulèvent une interrogation centrale : les marchés de l’intermédiation – ou entremise – immobilière sont-ils réellement concurrentiels et efficients ?

C’est à cette question que ce travail de synthèse entend répondre, en mobilisant les enseignements de la littérature théorique et empirique, principalement issue du contexte nord-américain mais également enrichie par des données récentes du marché français.

Le marché de l’entremise immobilière : un marché concurrentiel et efficient ?

La concurrence pure et parfaite…

Un principe fondamental de l’analyse économique est que l’efficacité d’un marché dépend directement de l’intensité de la concurrence qui s’y exerce. En particulier, les marchés dits « en concurrence pure et parfaite » sont considérés comme les plus efficaces, car ils remplissent un certain nombre de conditions structurelles permettant une allocation optimale des ressources. Parmi ces conditions figurent notamment l’atomicité – c’est-à-dire la présence d’un grand nombre de producteurs et de consommateurs – ainsi que la libre entrée et sortie des agents sur le marché. Ces deux caractéristiques garantissent qu’aucun acteur ne dispose d’un pouvoir de marché suffisant pour influencer les prix ou restreindre l’offre, ce qui est essentiel pour maintenir une pression concurrentielle constante.

Dans un tel marché, la pression concurrentielle est telle que chaque entreprise est trop petite pour influencer à elle seule le prix de marché. Chaque entreprise se contente donc de prendre le prix comme une donnée extérieure et n’a pas de pouvoir de marché : on dit que les entreprises sont price-takers.

[Chaque entreprise] est obligée de pratiquer le prix de marché. Tout prix légèrement supérieur lui ferait perdre la totalité de sa clientèle. Mais un prix légèrement inférieur n’est pas davantage possible. En effet, l’information étant parfaite, toutes les autres entreprises pourraient instantanément ajuster leur prix au même niveau et le seul résultat consisterait en une diminution des profits. L’entreprise concurrentielle prend donc le prix comme une donnée extérieure qui s’impose à elle.

(Généreux, 2016, p. 91)

Dès lors, une entreprise choisit le niveau de production pour lequel le coût de la dernière unité produite (coût marginal) est égal au prix de vente. Si elle produit moins, elle renonce à des gains potentiels, car chaque unité supplémentaire lui rapporterait plus qu’elle ne coûte. Si elle produit davantage, elle vend des unités qui coûtent plus qu’elles ne rapportent, ce qui réduit son profit.

Ce processus concurrentiel implique in fine que le prix de marché reflète les coûts de production des entreprises. En effet, dans un marché en concurrence pure et parfaite, tout changement dans les conditions de production se transmet rapidement aux prix par le jeu des ajustements concurrentiels. Ainsi, un choc exogène sur les coûts de production – tel qu’une hausse du prix d’un facteur de production ou, à l’inverse, l’introduction d’une technologie plus efficiente – aura pour effet de modifier le coût marginal des entreprises, et donc d’influencer le prix de marché à la hausse ou à la baisse. Le marché réagit alors mécaniquement à ces variations, assurant une allocation efficace des ressources et une adaptation continue des prix aux conditions économiques réelles.

En somme, la pression concurrentielle pousse les entreprises à produire la quantité optimale de biens et de services au coût le plus bas possible, ce qui constitue le fondement même de l’efficience des marchés en concurrence pure et parfaite.

… à laquelle échapperait le marché de l’entremise immobilière

Dans un marché de l’entremise immobilière obéissant aux principes de la concurrence pure et parfaite, les agents immobiliers devraient, par analogie, fixer leurs frais de commission à un niveau reflétant le coût marginal de réalisation d’un mandat. Autrement dit, la rémunération perçue pour chaque vente devrait correspondre aux coûts effectivement engagés pour assurer la prestation : estimation du bien, publicité, organisation des visites, négociation, préparation administrative, sans oublier la valorisation du temps et des efforts fournis par l’agent. Tout écart persistant entre le niveau de commission et le coût marginal serait rapidement éliminé par le jeu de la concurrence, notamment par l’entrée de nouveaux agents pratiquant des tarifs plus compétitifs. En conséquence, les commissions devraient s’ajuster spontanément, à la baisse ou à la hausse, en fonction des conditions technologiques ou économiques affectant la structure des coûts des agences.

Pourtant, dès les années 1970, plusieurs travaux pionniers soulignent le niveau anormalement élevé des commissions pratiquées par les agents immobiliers, en particulier aux États-Unis. Par exemple, le rapport du U.S. Department of Housing and Urban Development & Veterans Administration (1972) dénonce la présence de frais de commission injustifiés et met en cause les pratiques de ristournes des professionnels, la duplication inefficace des services offerts par les agences et l’opacité des coûts pour les consommateurs. Peu après, Owen (1977) approfondit cette critique en identifiant la fixation collective des commissions par les associations locales de courtiers – pratique anticoncurrentielle – comme la principale cause des frais de commission élevés.

Dans leur sillage, une littérature abondante, souvent concentrée sur les États-Unis, a montré que les marchés de l’entremise immobilière s’écartent des caractéristiques attendues d’un marché en concurrence pure et parfaite. Deux constats empiriques récurrents appuient ce diagnostic : d’une part, la remarquable stabilité des taux de commission dans le temps, malgré, par exemple, la montée en puissance du numérique ou encore la multiplication des agents immobiliers, et la disparité des frais d’agence entre marchés de l’entremise, frais fixés indépendamment des caractéristiques des biens ou des conditions locales.

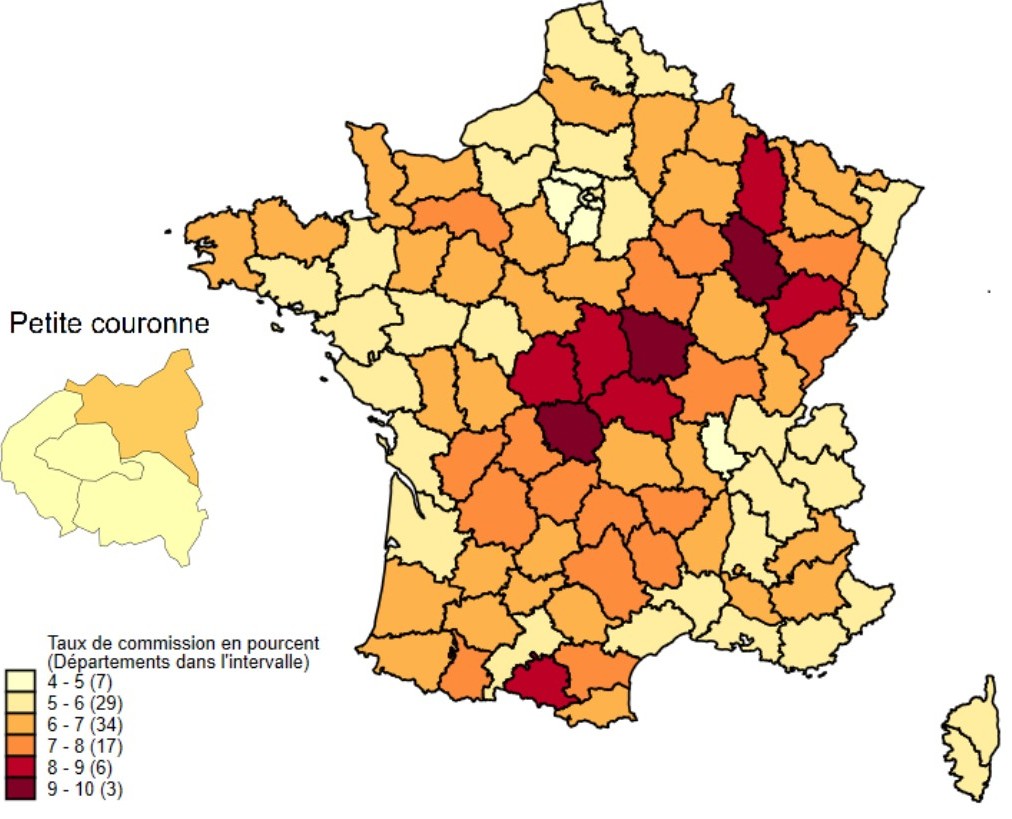

La disparité territoriale des frais de commission entre les marchés de l’entremise immobilière

Aux États-Unis, des taux de commission stables mais des valeurs absolues variables

Paradoxalement, c’est à travers l’observation d’une uniformité des taux de commission entre les régions que la littérature a mis en évidence les disparités des frais de commission effectivement versés sur les marchés de l’entremise immobilière. En effet, si les taux appliqués sont semblables d’un territoire à l’autre, la valeur absolue des commissions varie fortement en fonction des prix de vente. Par exemple, Hsieh et Moretti (2003) montrent que les taux de commission pratiqués par les agents immobiliers dans 282 aires métropolitaines américaines, en 1980 comme en 1990, sont remarquablement stables, autour de 6 %, alors même que le prix des logements varie considérablement d’une région à l’autre – ce qui entraîne mécaniquement des écarts importants dans les montants de commissions versés.

Han et Hong (2011) aboutissent à un constat similaire : ils estiment un taux moyen de commission de 5,1 % sur la période 2002-2003, avec très peu de variation d’une région à l’autre2. À première vue, cet écart dans le montant des commissions pourrait s’expliquer par des différences de productivité entre agences : là où les frais sont plus élevés, les agences pourraient investir davantage de ressources pour vendre les biens (en publicité, en visites, en accompagnement), ce qui justifierait des coûts plus importants et une productivité accrue. Pourtant, ces études empiriques observent l’inverse. Elles montrent que les zones où les frais de commission sont les plus élevés sont également celles où les agences sont les moins productives, c’est-à-dire qu’elles réalisent en moyenne moins de ventes par agent, ce qui tend à confirmer l’existence d’une inefficience structurelle sur ces marchés.

Une hétérogénéité des taux et des frais de commission en France

Cette uniformité des taux de commission observée sur le territoire américain doit toutefois être relativisée dans le contexte français. Dans son avis du 2 juin 2023, l’Autorité de la concurrence souligne une hétérogénéité notable des taux de commission pratiqués par les agents immobiliers sur le territoire national. Si le taux moyen s’élève à 5,78 %, il masque de fortes disparités régionales. Par exemple, le taux moyen pratiqué en Creuse atteint 9,96 %, tandis qu’à Paris, il est de seulement 4,48 %. De même, les taux varient selon le degré de tension du marché : 5,08 % en moyenne dans les zones tendues, contre 6,10 % dans les zones non tendues.

Figure 1. Taux de commission moyen par département en 2021

.

Reproduit de Autorité de la concurrence, 2023, p. 60

Cet écart dans les taux de commission s’explique en partie par le dégressivité des taux par rapport à la valeur des biens immobiliers.

Si on observe le taux moyen de commission à l’intérieur des déciles (établis sur la base des valeurs des ventes en zones tendues), c’est-à-dire pour des prix de vente comparables, on observe qu’à l’exception du premier décile, qui représente une part plus importante des ventes en zones non tendues, puisque les prix y sont plus faibles, les taux de commission sont en réalité semblables dans les deux zones.

(Autorité de la concurrence, 2023, p. 60)

Reste que ce caractère dégressif des taux est imparfait, et qu’à valeur de vente égale, certains départements ont des commissions qui sont plus élevées3.

Aussi, malgré une plus grande disparité des taux de commission pratiqués en France par rapport aux États-Unis, un constat similaire peut être dressé : les frais de commission effectivement versés présentent une forte différence entre territoires, qui ne serait essentiellement pas liée à des variations de coûts liés aux spécificités des biens ou à une plus grande efficacité de certaines agences. Cette observation remet en question l’idée selon laquelle les marchés de l’entremise immobilière fonctionneraient selon les principes de la concurrence pure et parfaite, dans lesquels les prix devraient s’ajuster aux coûts. Ce résultat reste toutefois à relativiser dans le cas français, où l’on note une plus forte adaptation des frais de commission des agences au contexte local.

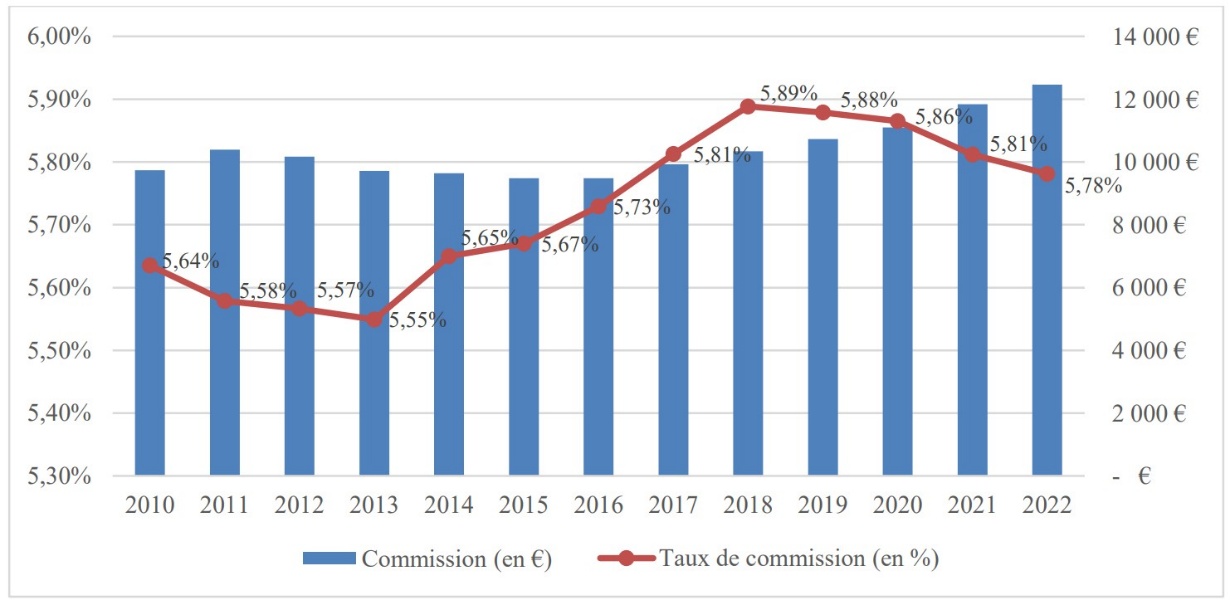

La stabilité dans le temps des taux de commission exigés par les agences immobilières

En plus de cette disparité territoriale, la littérature apporte un second résultat empirique pour appuyer le fait que les marchés de l’entremise immobilière s’écartent de la concurrence pure et parfaite : la stabilité des taux de commission au cours du temps, et ce malgré des chocs exogènes importants. L’évolution des taux de commission des agences immobilières à la suite de l’émergence d’internet, et plus particulièrement des plateformes en ligne d’annonces immobilières, demeure l’un des exemples emblématiques de cette stabilité.

Dès 2007, Miceli, Pancak et Sirmans (2007) constatent que malgré une disponibilité accrue de l’information, rendue possible par les avancées technologiques, les agences immobilières montrent des signes de résistance à ces changements. Levitt et Syverson (2008b) observent en effet que si la révolution internet du début des années 2000 n’a pas été favorable aux modèles traditionnels de services intermédiés par des agents, en général, les services d’intermédiation immobilière constituent une exception notable. À titre d’illustration, aux États-Unis, entre 1997 et 2006, l’emploi dans les agences de voyages a chuté de plus de 35 %, et la part des contrats d’assurance automobile souscrits directement par les consommateurs, contournant ainsi les agents d’assurance, a augmenté de près de 70 % entre 1997 et 2005. Dans le même temps, les ventes annuelles de logements neufs et anciens ont augmenté de près de 50 %, tandis que le prix médian des logements a progressé de 42 %. Et malgré une légère baisse des taux de commission au cours des cinq dernières années, le montant médian des frais de commission a augmenté de 26 % entre 1997 et 2005, en raison de la hausse des prix de l’immobilier. Cette exception, alors même que l’information est devenue moins coûteuse et plus accessible, interroge la structure concurrentielle de cette industrie, et le risque de collusion entre les agents immobiliers. C’est ce que valide leur étude des marchés immobiliers des comtés de Cook, de Santa Cruz et de Sacramento.

Les résultats des travaux de Barwick et Pathak (2014, 2015) sur le marché de l’entremise de la métropole de Boston de 1998 à 2007 confirment ces résultats. Les auteurs démontrent une stabilité des taux de commission sur ce marché, et ce malgré le choc technologique que constitue la révolution numérique du début des années 2000. Dans le prolongement de cette étude, Barwick et Wong (2019) observent, grâce à la collecte et au traitement des annonces immobilières issues du Multiple Listing Service Property Information Network dans l’aire métropolitaine de Boston, une stabilité des taux de commission depuis 1998.

Cette stabilité des taux est également perceptible dans le cas français. Dans son avis du 2 juin 2023, l’Autorité de la concurrence explique ainsi :

Le taux de commission est resté relativement stable depuis 2010, variant entre 5,55 % en 2013 et 5,89 % en 2019. Or, l’importante hausse des prix des biens sur la période 2016-2022 aurait dû se traduire par une chute importante du taux de commission sur cette période, d’environ un demi-point de pourcentage alors qu’au contraire le taux a augmenté de 0,05 point.

(Autorité de la concurrence, 2023, p. 57)

Là aussi, et malgré des chocs exogènes comme la hausse des prix de vente des biens résidentiels, les taux de commission des agences immobilières restent relativement stables au cours du temps4.

Figure 3. Évolution du taux de commission et du montant de commission de 2010 à 2022 en France

Reproduit à partir de Autorité de la concurrence, 2023, p. 57

Source : Autorité de la concurrence à partir des données du Conseil supérieur du notariat.

La stabilité des taux de commission dans le temps, combinée aux différences importantes de frais effectivement versés selon les territoires, met en évidence une décorrélation structurelle entre le montant payé par les vendeurs et les coûts réellement supportés par les agences immobilières. Ce constat renforce l’idée que les marchés de l’intermédiation immobilière s’écartent significativement des conditions d’un fonctionnement concurrentiel efficient.

Les marchés de l’entremise immobilière : des marchés trop concentrés ?

À présent que nous avons établi que les commissions perçues par les agents immobiliers ne reflètent pas les coûts marginaux auxquels ils font face, une question logique s’impose : cette décorrélation entre le prix et le coût marginal est-elle le symptôme d’un déficit de pression concurrentielle ? En effet :

Un principe fondamental en économie est que, dans les marchés concurrentiels, les prix reflètent le coût marginal de production. Lorsque les prix sont sensiblement supérieurs au coût marginal, cela génère des profits économiques positifs qui incitent de nouvelles entreprises à entrer sur le marché. Cette entrée accrue renforce la concurrence et fait baisser les prix, jusqu’à ce qu’ils convergent vers le coût marginal5.

(Barwick & Wong, 2019, p. 8)

La littérature a répondu en deux temps à cette interrogation. Dans un premier temps, elle a démontré que les marchés de l’entremise immobilière se caractérisent par une faible concentration, puis dans un second temps, elle a estimé l’impact de l’entrée de nouvelles agences sur le marché de l’entremise immobilière.

Une concentration des marchés à observer au cas par cas

Beck, Scott et Yelowitz (2012) ont étudié la structure de plus de 90 marchés locaux diversifiés aux États-Unis. Comme ils le rappellent, les marchés d’intermédiation immobilière sont des marchés locaux, qui s’apprécient à l’échelle d’une ou de quelques communes. Ainsi :

Pour déterminer si la concentration des offreurs à l’échelle locale crée les conditions d’une concurrence moins intense et d’une rigidité des prix, il est nécessaire de disposer de données sur le nombre d’entreprises présentes sur ces marchés locaux ainsi que sur leurs parts de marché respectives6.

(Beck, Scott & Yelowitz, 2012, p. 423)

Il ressort de leurs travaux que l’essentiel des marchés observés ont une faible concentration. En 2007, seule une sur 48 des plus grandes villes étudiées dépassait le seuil de concentration élevé selon les critères du DOJ/FTC7, et cette situation s’est corrigée en deux ans. Dans les petits marchés, la concentration est en moyenne plus élevée, mais seules 6 zones sur 42 dépassaient ce seuil en 2007. Les parts de marché y sont en outre très volatiles, ce qui limite l’émergence de positions dominantes durables. Une analyse longitudinale sur Louisville (KY) entre 2000 et 2008 montre une baisse progressive de la concentration, une stabilité relative des grands acteurs, mais aussi une forte instabilité chez les petits courtiers, souvent présents de manière ponctuelle.

Barwick et Wong (2019) parviennent toutefois à un résultat différent dans leur étude de 87 marchés locaux situés dans le Massachusetts. Cette analyse révèle une forte concentration, bien supérieure à celle mesurée au niveau régional : le Concentration Ratio 4 (CR4)8 moyen y atteint 42 %. Malgré une baisse entre 1998 et 2011, la concentration reste élevée et corrélée à des niveaux de commission plus importants. De plus, une minorité d’agents très performants (le top 10 %) participe à la majorité des ventes (81 %). Les auteurs concluent que cette concentration donne potentiellement un pouvoir de marché significatif aux agences et agents dominants.

Ces deux études illustrent que la pression concurrentielle sur les marchés de l’intermédiation immobilière doit être appréciée de manière contextuelle, au cas par cas, en tenant compte des caractéristiques propres à chaque marché local. S’il est vrai que certains marchés présentent une concentration modérée des agences immobilières, ce constat ne saurait être généralisé à l’ensemble du secteur, et ne suffit pas, à lui seul, à expliquer l’étonnante stabilité des taux de commission observée dans le temps9.

La question de l’intégration de nouvelles agences sur le marché

Une réponse classique à ce risque de concentration serait d’augmenter la pression concurrentielle en encourageant de nouvelles agences à intégrer ces marchés. Toutefois, plusieurs travaux montrent que l’entrée sur le marché de nouvelles agences n’accroît pas nécessairement l’efficacité de marché.

Dans leur étude susmentionnée, Hsieh et Moretti (2003) établissent notamment que, dans un contexte où les taux de commission sont fixes et l’entrée dans le secteur immobilier relativement libre, les hausses de prix de l’immobilier n’améliorent pas les profits des agents mais provoquent une entrée excessive et inefficace d’agents, dissipant ainsi les gains potentiels. Cette situation entraîne une perte sèche : les agents ne sont pas mieux rémunérés, tandis que les vendeurs et les acheteurs paient davantage. Pour appuyer leur propos, les auteurs estiment, à partir de l’observation de 282 aires métropolitaines américaines, que l’accroissement du prix de l’immobilier d’1% réduit la productivité des agences immobilières de 0,75 % du fait de l’entrée de nouveaux agents. Toutefois, les auteurs soulignent que l’entrée libre n’est pas toujours inefficace : son impact dépend du degré de concurrence, des coûts fixes, et de l’élasticité de la demande. Han et Hong (2011) parviennent à un résultat similaire. L’incapacité des agents à se faire concurrence sur les commissions induit pour eux qu’une entrée libre entraîne, par la multiplication des agences et des coûts qu’elles dépensent, un gâchis de ressources.

Barwick et Pathak (2015) montrent, au travers de leur étude du marché de l’intermédiation immobilière du Grand Boston entre 1998 et 2007, que bien que l’entrée libre soit souvent considérée comme inefficace en présence de coûts fixes, elle ne génère pas nécessairement de gains pour les consommateurs (en termes de probabilité ou de rapidité de vente). Les agents ne semblent pas contraints par leur capacité, et la concurrence ne se traduit pas par une meilleure performance. De plus, leur travail met en évidence que des scénarios alternatifs – comme des commissions plus faibles, indexées sur les coûts réels, ou une meilleure information sur les performances des agent – réduiraient les pertes sociales du régime actuel à commission fixe. Toutefois, les auteurs avertissent que restreindre l’entrée explicitement pourrait avoir des effets négatifs non mesurés10.

Ces travaux illustrent que l’entrée de nouvelles agences immobilières ne conduit pas nécessairement à une amélioration de l’efficacité des marchés de l’entremise immobilière. En effet, les caractéristiques spécifiques de ces marchés – telles que la forte hétérogénéité des biens ou encore la rigidité des taux de commission remettent en question les conclusions attendues des modèles standard. Ces constats amènent les économistes à envisager des solutions alternatives, parfois à rebours des approches classiques fondées sur la libre concurrence, pour améliorer le fonctionnement de ces marchés, à l’image de la révision des structures de rémunération (voir par exemple Stoll, 2023).

Conclusion

L’analyse de la littérature économique consacrée aux marchés de l’intermédiation immobilière révèle des écarts persistants et significatifs par rapport au modèle théorique de la concurrence pure et parfaite. Alors même que ces marchés sont relativement ouverts à la concurrence et caractérisés par une forte fragmentation des acteurs, tant aux États-Unis qu’en France, les taux de commission pratiqués demeurent étonnamment stables dans le temps, et ce malgré des chocs exogènes majeurs, tels que l’essor des plateformes numériques ou les fluctuations du prix de l’immobilier. Cela témoigne du fait que les commissions exigées ne reflètent pas les coûts supportés par les agents immobiliers. Plusieurs études empiriques ont mis en évidence que la libre entrée de nouveaux agents ne conduit pas nécessairement à une baisse des prix ni à une amélioration de la productivité, mais peut, au contraire, engendrer des inefficiences sociales. Toutefois, ces travaux portent essentiellement sur les marchés nord-américains.

Notre revue de littérature met ainsi en lumière le manque de recherches appliquées au marché français de l’entremise immobilière, dont le fonctionnement présente pourtant des spécificités institutionnelles et juridiques notables par rapport aux marchés anglo-saxons. Ce constat est d’autant plus significatif que l’Autorité de la concurrence, dans son avis du 2 juin 2023, recommande de faciliter l’entrée sur ce marché en excluant les activités d’intermédiation immobilière du champ d’application de la loi Hoguet. Dès lors, notre travail souligne l’urgence et la pertinence d’approfondir ces champs de recherche, afin d’éclairer les décisions publiques à venir et d’adapter les cadres réglementaires aux réalités économiques contemporaines de ce secteur.