Introduction

En France, l’habitat collectif ne cesse de progresser. Au 1er janvier 2025, l’Institut national de la statistique et des études économiques (Insee) estimait que 44,6 % des résidences principales étaient des habitats collectifs1, contre 43 % en 2013 (Charnacé, 2025). L’extension de ce mode d’habitat emporte également une augmentation du nombre de logements en copropriété, qui représente plus de 10 millions de logements (Laferrère et al., 2017). La gestion de ces copropriétés devient donc un enjeu central de l’habitat.

Malgré son importance croissante, la gestion de copropriété demeure un objet encore peu étudié par les sciences sociales. Eva Simon soulignait ainsi en 2022 « qu’il n’existe […] pas de recherche en sciences sociales sur le métier de syndic professionnel » en France (Simon, 2022, p. 53). Si plusieurs travaux ont depuis émergé, aucun ne semble s’être spécifiquement intéressé à l’analyse économique du marché des syndics professionnels. Or, 9 copropriétés sur 10 sont aujourd’hui gérées par un syndic professionnel. Bien que fortement réglementés, ces acteurs restent des entreprises poursuivant une logique de profit, dont les stratégies et les prestations dépendent des caractéristiques du marché et de l’environnement concurrentiel. Dès lors, l’efficacité de la gestion de copropriété apparaît étroitement liée à la structure du marché des syndics. Ce Zoom recherche constitue un travail préliminaire visant à contribuer au développement d’une économie du syndic professionnel.

Notre étude porte sur la métropole de Nantes. Nous cherchons à déterminer la structuration de l’offre en gestion de copropriété afin de répondre à la question suivante : la degré de concentration des syndics professionnels permet-il à certains de ces professionnels de disposer d’un pouvoir de marché ? En corollaire, il s’agit également d’identifier et d’analyser les stratégies mises en œuvre par les principaux acteurs de ce marché.

Pour ce faire, nous mobilisons les données du registre national d’immatriculation des copropriétés, instauré par la loi pour l’accès au logement et un urbanisme rénové (ALUR, 2024) et obligatoire depuis 2018. Ce registre recense les copropriétés à usage d’habitation et centralise des informations techniques, juridiques et financières, mises à jour annuellement par le syndic. Cette base est gérée par l’Agence nationale de l’habitat (Anah) et se décline en deux versions : une version publique et une version enrichie à destination des acteurs institutionnels. Dans le cadre de ce travail préliminaire, nous avons mobilisé les données du registre public du 4e trimestre 2022 au 4e trimestre 20252.

Notre analyse met en évidence une structure de marché contrastée dans la gestion de copropriété au sein de la métropole de Nantes : malgré un nombre important d’acteurs et un faible niveau de concentration globale, quelques syndics concentrent une part significative des mandats. L’étude des principaux acteurs révèle également des logiques de spécialisation selon la taille, la localisation ou l’ancienneté des copropriétés gérées, susceptibles de limiter la concurrence. Ces résultats ne nous permettent pas d’écarter la possibilité que certains syndics disposent d’un pouvoir de marché, malgré l’apparente atomisation de l’offre.

Le marché du syndic professionnel de Nantes Métropole : un marché déconcentré ?

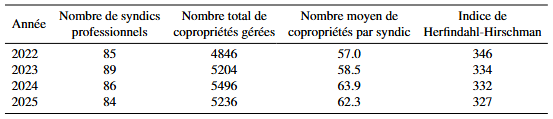

Le registre national d’immatriculation des copropriétés nous permet de déterminer qu’entre 2022 et 2025, entre 84 et 89 syndics professionnels exercent au sein de Nantes Métropole. Le registre établit que ces syndics professionnels géraient 5 236 copropriétés au 4e trimestre 2025, soit en moyenne 62,3 copropriétés gérées par un syndic professionnel (tableau 1). A priori donc, le marché de la gestion de copropriété nantais se caractérise par une atomicité de son offre. En effet, si l’on applique l’indice de Herfindahl-Hirschman3 à notre zone géographique, en approximant la part de marché de chacun des syndics par la part de copropriétés qu’ils gèrent, nous trouvons un indice compris entre compris entre 346 et 327. Ce niveau tend à indiquer un marché faiblement concentré.

Tableau 1. Indicateurs de concentration du marché des syndics à Nantes Métropole (2022-2025)

Ce tableau a été réalisé à partir de données issues du registre national d’immatriculation des copropriétés aux 4e trimestres de 2022 à 2025.

Auteurs : Maxime Charreire et Remi Raher.

Ce résultat préliminaire doit toutefois être nuancé et interprété avec prudence.

D’abord, rien ne permet d’affirmer avec certitude que l’ensemble des services de gestion proposés par les syndics professionnels sur la zone de Nantes Métropole appartiennent au même marché pertinent. Comme le rappelle la Commission européenne « la définition d’un marché, au niveau tant des produits que de sa dimension géographique, doit permettre de déterminer s’il existe des concurrents réels, capables de peser sur le comportement des entreprises en cause ou de les empêcher d’agir indépendamment des pressions qu’exerce une concurrence effective » (Commission européenne, 2024). Or rien n’indique ici que les services proposés par les syndics soient suffisamment substituables ou similaires pour que les copropriétaires les considèrent comme interchangeables4. Rien ne montre non plus que Nantes Métropole soit la zone géographique pertinente où s’exerce une concurrence effective entre les agences.

Ensuite, nous nous heurtons à la difficulté d’appliquer au cas d’espèce plusieurs notions, dont celles de part de marché et d’entreprise. Nous avons fait le choix d’approximer les parts de marchés des syndics professionnels par la part du nombre de copropriétés gérées par chacun d’entre eux sur l’ensemble des copropriétés gérées par un syndic professionnel, mais nous aurions pu adopter une autre approche. Par exemple, nous pourrions mesurer ces parts de marché en valeur, c’est-à-dire à partir du chiffre d’affaires généré par les mandats, compte tenu de la forte hétérogénéité des copropriétés et donc des recettes associées pour les syndics. De même, nous considérons les syndics indépendamment les uns des autres, sans considération du fait que certains peuvent appartenir à une même entreprise. Ce choix méthodologique minore notre appréciation de la concentration du marché nantais5.

Enfin et surtout, l’apparente atomicité de l’offre en gestion de copropriété masque une structuration caractérisée par la coexistence de deux segments : d’une part, un groupe restreint de syndics concentrant des parts de marché significatives ; d’autre part, une frange plus diffuse composée d’un grand nombre d’acteurs disposant d’un portefeuille restreint de copropriétés. En effet, la part de marché cumulée des cinq premiers syndics oscille autour de 29 % sur la période 2022-2025. La part de marché cumulée des dix premiers syndics varie quant à elle de 46 à 47,7 % sur la même période, tandis que les vingt premiers captent une part majoritaire, bien qu’en recul, passant de 72,2 % en 2022 à 69,5 % en 2025 (tableau 2).

Tableau 2. Parts de marchés cumulées des principaux syndics à Nantes Métropole (2022-2025)

Ce tableau a été réalisé à partir de données issues du registre national d’immatriculation des copropriétés aux 4e trimestres de 2022 à 2025.

Auteurs : Maxime Charreire et Remi Raher.

Les limites méthodologiques de notre approche, comme la structure apparente de l’offre, ne nous permettent pas d’exclure que certains de ces syndics, les leaders, pourraient disposer d’un pouvoir de marché. Voilà pourquoi dans la section suivante, nous tentons, avec les éléments dont nous disposons, d’étudier les cinq leaders de ce marché, et les caractéristiques de leur portefeuille.

Entre concurrence et spécialisation : les différences marquées entre les portefeuilles des leaders

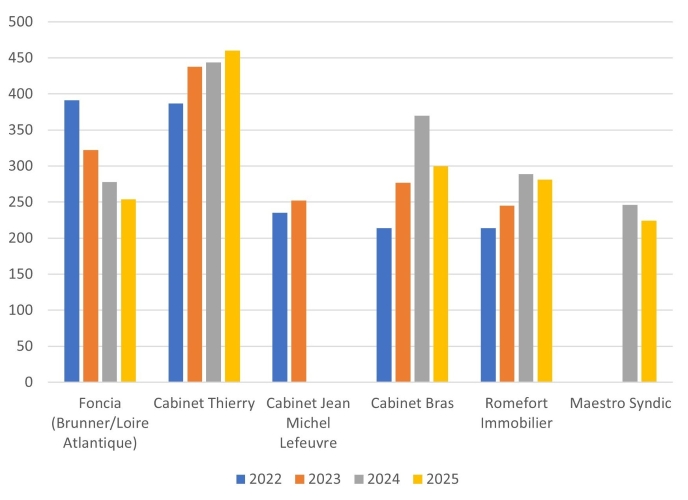

Grâce au registre national d’immatriculation des copropriétés, nous pouvons déterminer les cinq syndics professionnels leaders sur le territoire de Nantes Métropole de 2022 à 2025 en terme de nombre de copropriétés gérées (figure 1). Comme nous l’avons déjà souligné dans la partie précédente, ces cinq agences cumulent environ 29 % de la part des copropriétés gérées par un syndic professionnel. Ce classement se caractérise entre outre par une relative stabilité, puisque quatre parmi les cinq syndics se maintiennent en tête de ce classement sur la période étudiée.

Figure 1. Nombre de copropriétés gérées par les cinq premiers syndics de Nantes Métropole

Ce graphique a été réalisé à partir de données issues du registre national d’immatriculation des copropriétés aux 4e trimestres de 2022 à 2025.

Auteurs : Maxime Charreire et Remi Raher.

L’interprétation de ces résultats doit néanmoins être conduite avec prudence. En effet, le registre national des copropriétés ne permet pas d’identifier le type de syndic pour une part importante des copropriétés, comprise entre 26 % et 32 % à l’échelle de la métropole nantaise. Ce défaut de complétude limite la précision du classement observé : si celui-ci rend compte de tendances générales, il ne permet pas de reconstituer avec exactitude le portefeuille de chaque syndic professionnel. Cette limite est renforcée par le fait que, même lorsque le registre identifie l’existence d’un syndic professionnel, il ne renseigne pas systématiquement son identité, en particulier lors des phases de transition consécutives à un changement de gestionnaire. Il est ainsi probable que certaines variations observées d’une année sur l’autre reflètent autant des délais de mise à jour ou des lacunes d’information que de véritables transferts de portefeuille. Enfin, et comme nous l’avons déjà soulevé dans la partie précédente, nous ne présentons ici que les portefeuilles des syndics, et non des entreprises. Par exemple, dans le cas de l’entreprise Bras, nous observons entre l’année 2024 et l’année 2025, un transfert de la gestion de certaines copropriétés du cabinet Bras à l’agence Bras Immobilier Sud Loire, ce qui explique l’essentiel de la baisse du portefeuille de ce cabinet sur la dernière année6.

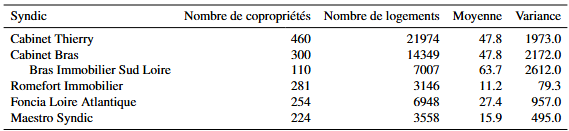

Toutefois, l’analyse plus approfondie du portefeuille de chacun de ces leaders révèle que ceux-ci se distinguent sur au moins trois aspects : la taille, l’âge et la localisation des copropriétés qu’ils gèrent.

En effet, il apparaît d’abord que les cabinets Romefort Immobilier et Maestro Syndic se concentrent sur des copropriétés de petite taille. Cette spécialisation se reflète dans la taille moyenne des ensembles gérés, qui s’établit à 11,2 logements pour Romefort et 15,9 logements pour Maestro Syndic. La variance observée pour ces deux acteurs (79,3 et 495,0) suggère une relative homogénéité de leur portefeuille, confirmant leur positionnement sur un segment spécifique du marché. À l’inverse, les autres acteurs majeurs se caractérisent par une plus grande diversité dans la taille des copropriétés gérées. Les cabinets Thierry et Bras affichent ainsi des tailles moyennes nettement plus élevées (47,8 logements), accompagnées de niveaux de variance importants (1973,0 et 2172,0), ce qui traduit la coexistence, au sein de leur portefeuille, de petites copropriétés et de grands ensembles. Enfin, Foncia Loire Atlantique occupe une position intermédiaire, avec une taille moyenne de 27,4 logements et une variance de 957,0, suggérant un positionnement moins spécialisé que celui de Romefort et Maestro, mais moins diversifié que celui des principaux leaders.

Tableau 3. Caractéristiques des copropriétés gérées par les principaux syndics

Ce tableau a été réalisé à partir de données issues du registre national d’immatriculation des copropriétés au 4e trimestre 2025.

Auteurs : Maxime Charreire et Remi Raher.

La différenciation entre syndics apparaît également selon le périmètre géographique des copropriétés gérées. Les écarts de distance au centre-ville de Nantes montrent que les cabinets Romefort Immobilier et Maestro Syndic, déjà spécialisés dans les petites copropriétés, sont aussi davantage ancrés dans les zones centrales : leurs distances moyennes au centre atteignent respectivement 1,47 km et 1,77 km, avec des médianes proches. Leur activité semble ainsi concentrée sur un périmètre restreint autour du cœur métropolitain. À l’inverse, les cabinets Thierry et Bras, aux portefeuilles plus diversifiés, interviennent sur un territoire plus étendu, avec des distances moyennes de 3,83 km et 3,53 km et des distances maximales élevées (15,00 km et 12,60 km), révélant une présence importante en périphérie. Foncia Loire Atlantique occupe une position intermédiaire, avec une distance moyenne de 2,55 km et une dispersion plus marquée. Ces résultats suggèrent que la spécialisation des syndics repose non seulement sur la taille des copropriétés, mais aussi sur leur localisation.

Tableau 4. Distances des copropriétés gérées par les principaux syndics au centre de Nantes

Ce tableau a été réalisé à partir de données issues du registre national d’immatriculation des copropriétés au 4e trimestre 2025.

Auteurs : Maxime Charreire et Remi Raher.

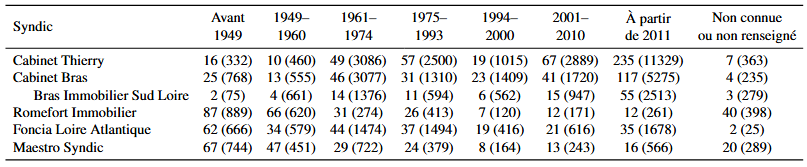

Enfin, certains syndics se spécialisent également selon les périodes de construction des copropriétés gérées, notamment sur le bâti ancien. Romefort Immobilier et Maestro Syndic administrent ainsi une part importante de copropriétés construites avant 1949, confirmant leur positionnement sur de petites copropriétés situées dans les centres urbains historiques.

À l’inverse, les cabinets Thierry et Bras présentent des portefeuilles plus équilibrés entre les différentes périodes de construction, avec une présence plus marquée sur les copropriétés récentes, notamment postérieures à 2000. Cette structuration selon l’ancienneté du bâti semble en partie liée à la spécialisation territoriale des syndics, le parc ancien étant principalement concentré dans le cœur urbain de la métropole.

Tableau 5. Répartition des copropriétés (et des logements) gérées par les principaux syndics selon la période de construction

Ce tableau a été réalisé à partir de données issues du registre national d’immatriculation des copropriétés au 4e trimestre 2025.

Auteurs : Maxime Charreire et Remi Raher.

Au total, l’analyse des portefeuilles des principaux syndics met en évidence leur hétérogénéité marquée sur au moins trois dimensions complémentaires : la taille des copropriétés, leur localisation au sein de la métropole et leur période de construction. Certains acteurs apparaissent ainsi spécialisés sur des segments bien identifiés, notamment les copropriétés de petite taille situées dans les zones centrales et appartenant au parc ancien, tandis que d’autres adoptent des stratégies plus diversifiées. Ces résultats suggèrent que la concurrence entre syndics ne s’exerce pas de manière homogène sur l’ensemble du marché, mais qu’elle est en partie segmentée, ce qui peut limiter la confrontation directe entre certains acteurs.

Conclusion

Notre travail met en évidence la structure particulière de l’offre de services en gestion de copropriété. Si celle-ci se caractérise par un grand nombre d’acteurs couplé à un indice de concentration faible, elle demeure structurée autour de quelques leaders concentrant une part significative des mandats. De plus, l’analyse des portefeuilles de ces leaders révèle des logiques de spécialisation susceptibles de limiter la concurrence directe entre certains acteurs.

Notre étude exploratoire ne nous permet donc pas d’écarter la possibilité que certains syndics professionnels disposeraient d’un pouvoir de marché, malgré l’apparente atomicité de l’offre. Toutefois, l’interprétation de ces mécanismes demeure contrainte par les limites des données disponibles. Une analyse plus fine de la structure du marché et des stratégies des acteurs nécessiterait de compléter les informations issues du registre par d’autres sources, afin de mieux appréhender les stratégies des syndics et les modalités effectives de concurrence qu’elles génèrent. C’est l’une de nos priorités.

*

|

Usages déclarés de l’intelligence artificielle générative par l’auteur |

|||

|

Oui |

Non |

Précisions |

|

|

Rédaction, argumentation |

X |

Usage proscrit pour les Cahiers ESPI2R |

|

|

Recherche d’informations |

X |

||

|

Reformulation |

X |

||

|

Correction orthographique |

X |

||

|

Résumé et/ou génération |

X |

||

|

Génération d’images, de vidéos |

X |

Usage proscrit pour les Cahiers ESPI2R |

|

|

Codage, programmation |

X |

Aide pour réaliser des commandes et lever des bugs sur le logiciel R. |

|