Contexte

Se loger est un besoin fondamental, et le logement tient une place majeure dans le bien-être des ménages. Les logements occupés à titre principal sont essentiels, mais une partie des logements assure également la mobilité des ménages (études, stages, emplois temporaires, tourisme et loisirs…).

En économie, les biens immobiliers sont considérés comme des actifs qui permettent la production de ces services de logement et d’hébergement, et la consommation de ce service par les ménages a comme contrepartie un loyer.

La thématique des loyers a pris ces dernières années plus d’importance dans l’économie globale et les préoccupations sociétales sous l’impulsion de plusieurs évolutions. La production de service de logement est de plus en plus régulée (interdiction progressive de louer les passoires thermiques par exemple). Les revenus tirés des locations par les propriétaires-bailleurs font l’objet d’études pour une révision de leur fiscalité1, tandis que l’investissement locatif, longtemps encouragé par des politiques fiscales dédiées, a reçu un coup d’arrêt avec la fin du dispositif Pinel. Côté locataires, les loyers ont été progressivement encadrés en zone tendue (plafonnement dans les grandes métropoles et encadrement des hausses des loyers à la relocation). Enfin, d’autres formes de location sont apparues, répondant à de nouveaux besoins d’hébergement ou permettant de contourner les réglementations, comme la location de courte durée via des plateformes ou la colocation.

Le repérage des loyers dans les comptes nationaux permet-il d’éclairer ces évolutions ? Notamment, quelle est la valeur des services de logement et d’hébergement fournis par les propriétaires-producteurs ? Quels revenus les loyers procurent-ils aux ménages propriétaires-bailleurs, et quelle dépense les propriétaires occupants économisent-ils ? Quelle est la valeur des loyers acquittés par les ménages et comment a-t-elle évolué ?

Toutes ces questions sont fondamentales pour la compréhension du marché immobilier, et en particulier sa composante locative.

Ce Zoom recherche aborde dans un premier temps le traitement des loyers dans les comptes nationaux, puis dans un deuxième temps analyse les montants des loyers selon plusieurs perspectives (production, revenus, consommation des ménages), et se termine par des pistes de réflexion concernant la prise en compte des évolutions récentes.

Les loyers dans les comptes nationaux

La production de services de logement

Dans les comptes nationaux, le propriétaire d’un logement est considéré comme le producteur d’un service de logement. Si le logement est occupé par son propriétaire, les comptes nationaux lui imputent un loyer fictif (Mayerhauser & Reinsdorf, 2007), évalué sur la base des loyers observés sur le marché (Brümmerhoff & Reich, 2007, cf. encadré 1). On parle alors de « loyer imputé ».

En effet, si les loyers imputés n’étaient pas inclus, une augmentation (diminution) du taux de propriétaires causerait une baisse (hausse) du produit intérieur brut (PIB). Le PIB reste donc insensible aux variations de taux de propriétaires/locataires dans l’économie, tous les services de logement étant enregistrés, qu’ils soient produits par un propriétaire occupant ou par un propriétaire-bailleur. Cette imputation permet en outre des comparaisons internationales pertinentes dans la mesure où les parts respectives de locataires/propriétaires différent grandement d’un pays à l’autre. La prise en compte des loyers imputés est également importante pour corriger les mesures de niveau de vie (Balcázar et al., 2017 ; Ceriani et al., 2023). Régulièrement, la question de la taxation de ces loyers imputés vient d’ailleurs alimenter le débat économique (Botey & Chapelle, 2023 ; Figari et al., 2017).

Si le logement est occupé par un locataire, le loyer est dans ce cas réel ou effectif, et donne lieu à un flux monétaire.

Ce traitement particulier des loyers dans les comptes nationaux conditionne la façon dont ils apparaissent dans la production, les revenus, et la dépense des ménages.

Encadré 1. L’estimation des loyers imputés

Comme les loyers imputés ne donnent pas lieu à un échange monétaire, ils doivent être estimés. Cette estimation peut se faire selon plusieurs méthodes (Sauli & Törmälehto, 2010), et les résultats sont sensibles à la méthode d’estimation utilisée (Frick & Grabka, 2003 ;Brümmerhoff & Reich, 2007 ; Garner & Short, 2008 ; Heston & Nakamura, 2009 ).

La méthode de l’équivalence locative est la plus répandue. La valeur de la consommation de logement pour les propriétaires occupants est fixée à la valeur locative estimée d’un logement similaire. Le système européen des comptes 2010 (SEC 2010) recommande cette approche de l’équivalence locative, basée sur la stratification (le parc immobilier est stratifié par lieu, nature du logement, autres facteurs influant le loyer, et le loyer effectif moyen par strate est appliqué à tous les logements de cette strate ; SEC 2010, §3.75).

L’estimation des loyers imputés se basant sur les loyers du marché est toutefois sujette à plusieurs limites (Eiglsperger et al., 2024). C’est le cas lorsque les loyers sont soumis à un encadrement, à des régulations, ou lorsque les ménages reçoivent des aides pour régler leur loyer.

Par ailleurs, si le marché locatif est étroit ou quasi inexistant, les loyers de marché ne peuvent pas servir de base aux estimations. En l’absence d’un marché locatif suffisamment important, le SEC 2010 suggère d’utiliser une autre méthodologie, l’approche du coût d’usage (SEC 2010, §3.79). La production de services de logement est alors la somme de la consommation intermédiaire, de la consommation de capital fixe, des taxes moins les subventions sur la production (composante reflétant les coûts liés à l’usage du logement) et de l’excédent brut d’exploitation (EBE, composante reflétant les profits). L’EBE est lui-même mesuré en appliquant un taux de rendement annuel réel constant à la valeur nette du parc des logements occupés par les propriétaires à prix courants (composante reflétant le coût d’opportunité du capital). L’approche du coût d’usage n’est en principe autorisée que si la part des locataires du marché libre est inférieure à 10 %.

D’autres approches existent, mises en œuvre notamment dans des enquêtes comme EU-SILC (European Union Statistics on Income and Living Conditions, Eurostat, 2010), ou dans les travaux visant à inclure les coûts des logements occupés par leur propriétaire pour mesurer l’inflation (Eiglsperger et al., 2024). Ceriani et al. (2023) recensent les méthodes permettant l’évaluation des loyers imputés.

Des loyers imputés sont affectés aux résidences principales et aux résidences secondaires, mais pas aux logements vacants. Les loyers imputés aux résidences secondaires (10 % du parc de logement en France) sont valorisés comme si ces résidences étaient occupées toute l’année au loyer d’une résidence principale de mêmes caractéristiques, sur la base d’un facteur de 1 à 3 (12 mois de loyers d’une résidence principale égalent quatre mois de loyers en saison touristique d’une résidence secondaire ; Askenazy & Bourgeois, 2025).

Ce travail examine le traitement des loyers dans les systèmes de comptabilité nationale, puis représente leur évolution au cours du temps pour la France, en se référant aux trois façons de considérer les loyers : production, revenu, dépense (Karabarbounis & O’Trakoun, 2025). Nous nous s’appuyons pour cela sur les données issues de la comptabilité nationale enregistrées selon le système européen des comptes (SEC 2010), lui-même basé sur le système de comptabilité nationale des Nations Unies (SCN 2008 ; cf. encadré 2).

Encadré 2. Le système européen des comptes (SEC 2010) et le système de comptabilité nationale des Nations Unies (SCN 2008)

Le système de comptabilité nationale des Nations Unies 2008 (SCN 2008 ou System of National Accounts 2008, SNA 2008) est la dernière version du système de comptabilité nationale des Nations Unies adoptée par la Commission statistique des Nations Unies (United Nations Statistical Commission, UNSC).

Le système européen des comptes 2010 (SEC 2010 ou European System of Accounts, ESA 2010) est l’adaptation européenne du SNA 2008, avec lequel il est très largement cohérent concernant les définitions, les règles comptables et les nomenclatures. Le respect de ses règles méthodologiques est contraignant pour les États membres de l’UE.

Sources : Eurostat, 2013 ; OECD, 2009.

Production, revenus et dépenses des ménages

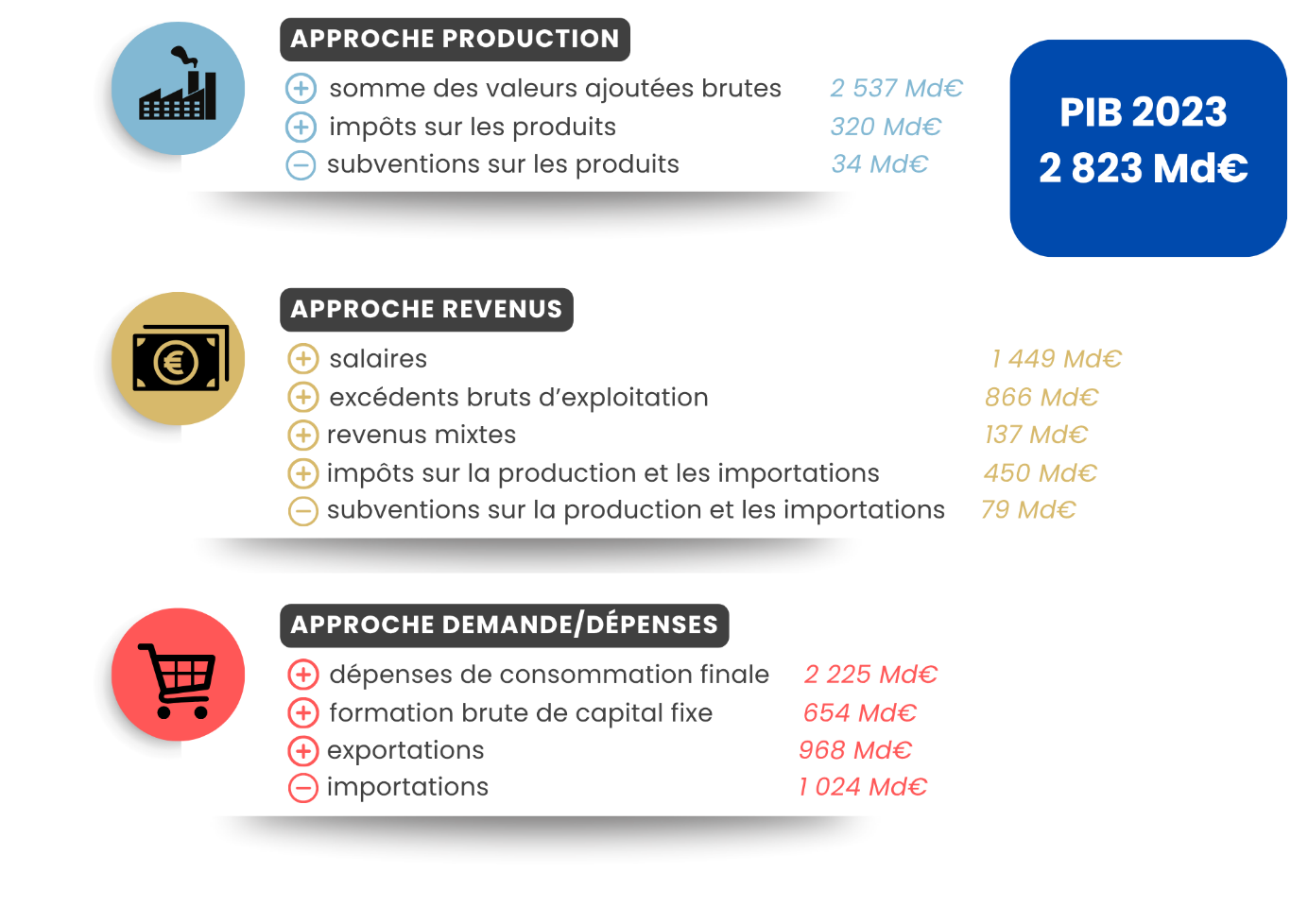

Le PIB peut être appréhendé selon trois approches : la production, les revenus, la demande (ou dépenses ; cf. figure 1).

Dans l’optique production, le PIB est égal à la somme des valeurs ajoutées par l’ensemble des unités de production résidentes, augmenté des subventions sur les produits et diminué des impôts sur les produits.

Le PIB peut également être considéré comme une somme de revenus distribués dans l’économie. Ces revenus comprennent les salaires, les excédents bruts d’exploitation (EBE, profits bruts), les revenus mixtes des travailleurs indépendants (mixtes car issus du travail et du capital détenu), des impôts moins les subventions sur la production et les importations.

Enfin, l’approche « demande » du PIB montre comment les richesses créées sont utilisées.

Figure 1. Les trois approches du PIB en 2023 (en milliards d’euros courants)

Source : Insee, comptes nationaux annuels (base 2020).

Les ménages, en tant que secteur institutionnel, jouent un rôle dans la production, les revenus, la demande.

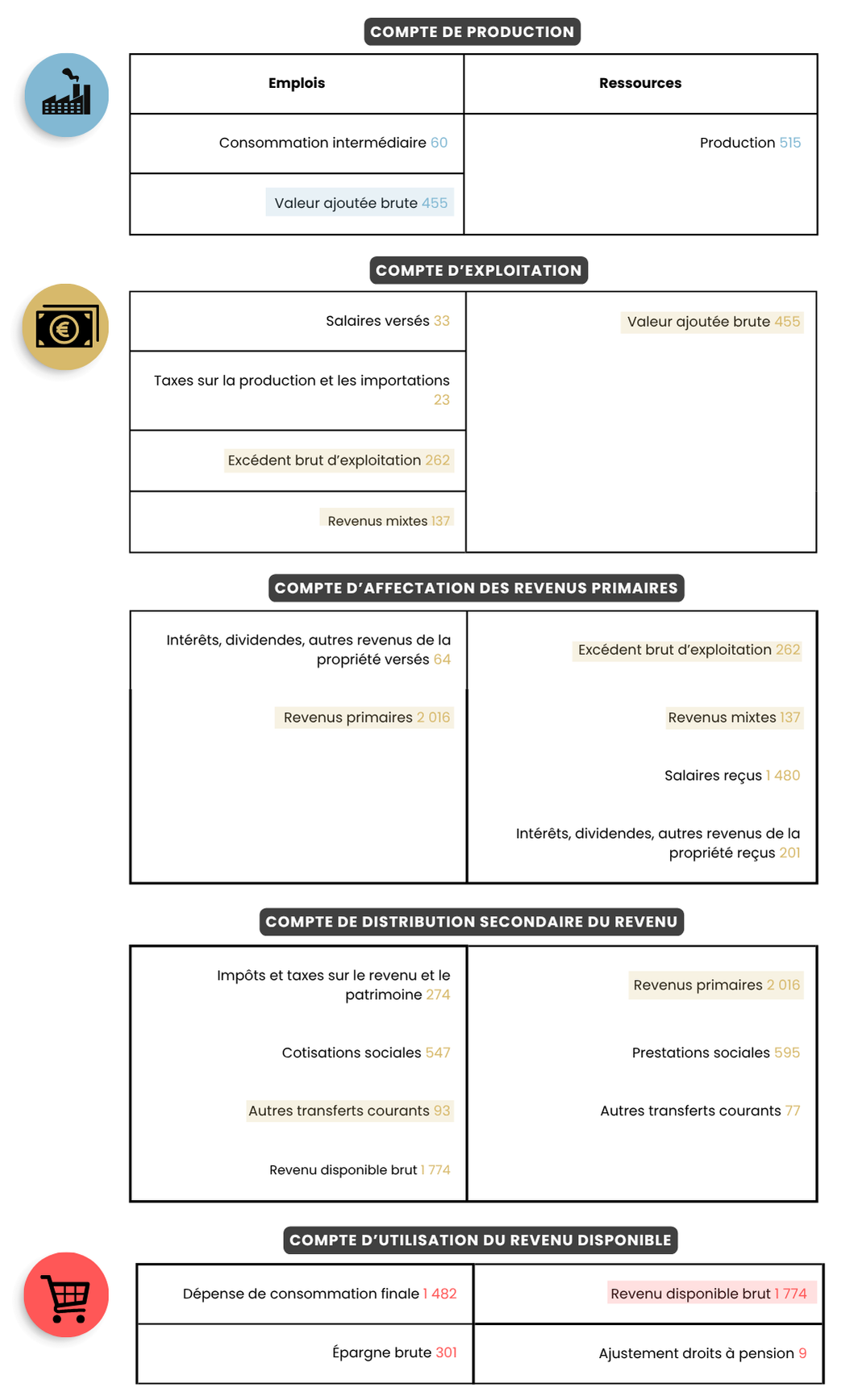

La séquence des comptes des ménages

Les comptes des agents économiques en comptabilité nationale présentent l’origine et l’utilisation des actifs, avec les ressources à droite et les emplois à gauche. Ils se décomposent en sous-comptes, le solde de chaque compte apparaissant par convention dans les emplois, puis étant repris en ressources du compte suivant (cf. figure 2).

Le repérage des loyers reçus et versés par les ménages peut se faire à travers les trois approches dans la séquence des comptes des ménages.

Figure 2. Séquence des comptes des ménages en 2023 en France (en milliards d’euros courants)

Source : Insee – Comptes de la Nation.

Les loyers à travers le prisme de la production, des revenus et de la consommation des ménages

La production d’un service de logement par les ménages

Les ménages propriétaires de biens immobiliers sont considérés comme des producteurs de services de logement, et leur production est enregistrée dans les activités immobilières. Elle correspond aux loyers, imputés et réels, apparaissant dans la section Activités immobilières, dans « Location et exploitation de biens immobiliers propres ou loués » (cf. encadré 3).

Encadré 3. Les activités immobilières dans la nomenclature des activités économiques

Les activités économiques dans l’Union européenne sont classées selon la nomenclature statistique des activités économiques dans la Communauté européenne (NACE). Plusieurs versions se sont succédées depuis 1970.

La dernière version, adoptée par la Commission européenne en octobre 2022, est la NACE « Révision 2, mise à jour 1 » (NACE Rév. 2.1), utilisée pour les statistiques européennes. Elle correspond aux activités économiques réalisées à compter de 2025. Elle succède à la NACE « Révision 2 » (NACE Rév. 2) pour les statistiques européennes relatives à la période 2008-2024.

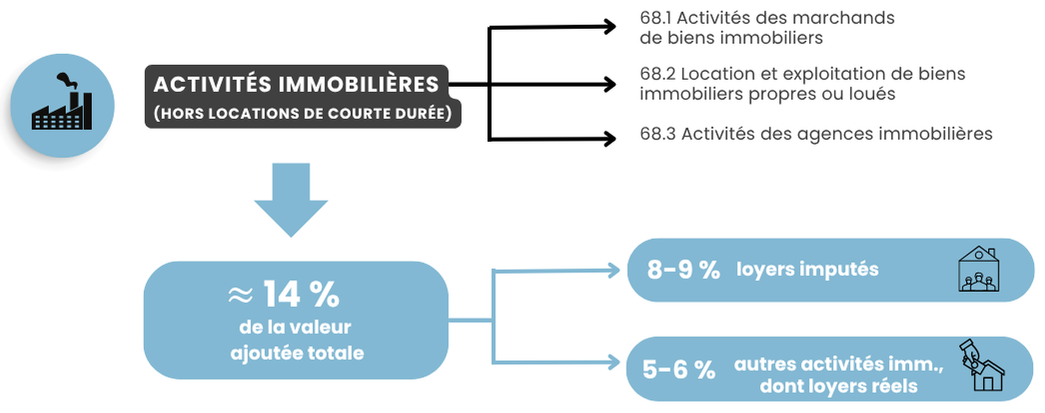

En production, les loyers apparaissent dans la section Activités immobilières.

Les activités immobilières comprennent trois composantes :

• 68.1 Activités des marchands de biens immobiliers ;

• 68.2 Location et exploitation de biens immobiliers propres ou loués ;

• 68.3 Activités des agences immobilières.

La composante 68.2 recouvre la location de logements (appartements et maisons vides ou meublées destinés à l’habitation principale ou secondaire, la location et exploitation de terrains et d’autres biens immobiliers non résidentiels (bureaux, espaces commerciaux…).

En revanche, la composante 68.2 ne comprend pas les locations d’hébergements de tourisme, de courte durée, ni les chambres meublées, ni les résidences étudiantes, classées dans la section 55 Hébergement.

Source : Eurostat, 2008 ; Eurostat, 2025a.

La valeur ajoutée générée par les ménages propriétaires occupants se détermine par rapport aux loyers imputés (nets des intérêts d’emprunt et charges), tandis que la valeur ajoutée générée par les ménages propriétaires-bailleurs se détermine par rapport aux loyers effectifs.

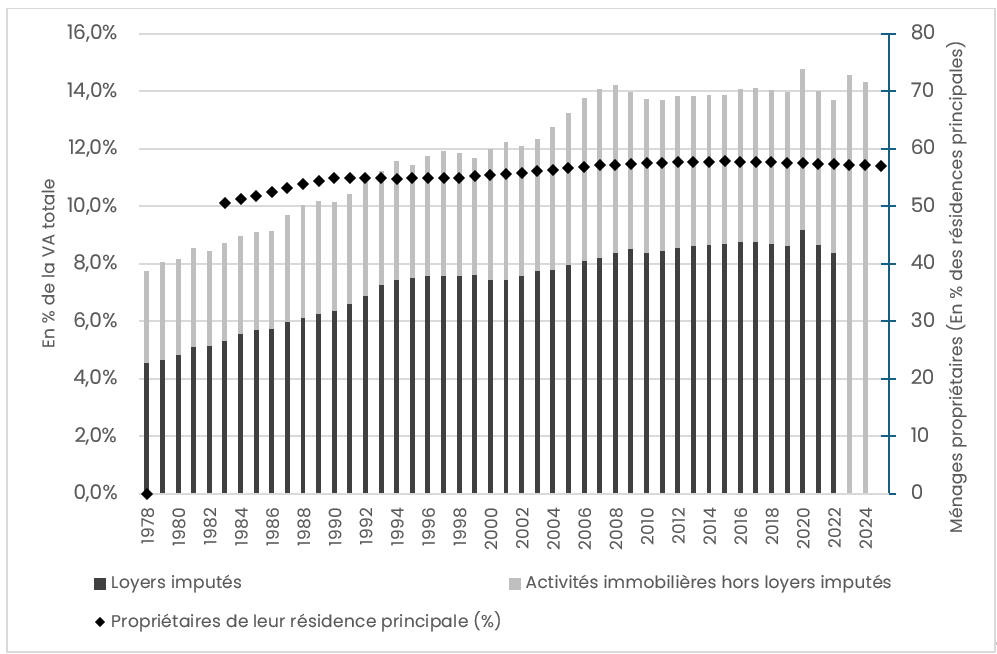

Figure 3. Évolution de la valeur ajoutée par les activités immobilières de 1978 à 2024 (en % de la valeur ajoutée totale)

Source : Eurostat – valeur ajoutée (VA brute) par branche, activités immobilières, dont loyers imputés des logements occupés par leur propriétaire. Insee-SDES (statut d’occupation des résidences principales). N.-B. : En 2023 et 2024 : valeur ajoutée totale des activités immobilières (loyers imputés en 2023 et 2024 non disponibles à la date de publication).

La valeur ajoutée par les activités immobilières (cf. encadré 3) représente actuellement environ 14 % de la valeur ajoutée totale. Les loyers imputés constituent 8 à 9 % de la valeur ajoutée totale, les autres activités immobilières, dont les loyers réels, 5 à 6 % (cf. figure 3 et 4). La valeur ajoutée par les activités immobilières a augmenté sur les cinquante dernières années, d’une part parce que l’activité d’intermédiation s’est développée (augmentation du nombre d’agences immobilières et de leur activité), et d’autre part parce que la part des propriétaires de leur logement a augmenté au sein des ménages. La part des propriétaires s’est toutefois stabilisée après la crise économique et financière et diminue légèrement depuis 2014. Un effet prix intervient également, les loyers ayant évolué à la hausse, qui se répercute aussi sur les loyers imputés évalués sur la base de loyers de marché (cf. encadré 1).

Toutefois, les activités immobilières n’incluent pas toutes les locations de courte durée par des particuliers (activités liées à la location de chambres d’hôtes, de gîtes, de logements saisonniers), enregistrées dans le code NACE 55.2 correspondant à « Vacances et autres hébergements de court séjour »2. La production réalisée par les ménages à ce titre est complexe à évaluer. Cette production est pourtant en plein essor (Ulrich, 2021 ; Guerrini, 2024). Ainsi, les quatre principales plateformes collaboratives d’hébergement (Airbnb, Booking, Expedia Group et Tripadvisor) indiquent 159 millions de nuitées réservées en France via leurs services en 2023, soit un quasi-doublement depuis 2018 (Eurostat, 2025). Elle est néanmoins imparfaitement retracée par les comptes nationaux (Askenazy & Bourgeois, 2025).

Figure 4. La valeur ajoutée par les activités immobilières (2024)

Source : Eurostat, Insee-SDES.

Les loyers dans les revenus des ménages

Les loyers reçus par les ménages propriétaires-bailleurs sont une composante des revenus primaires. Les revenus primaires comprennent les revenus issus de la propriété et du travail, c’est-à-dire les intérêts et dividendes, l’EBE, les revenus mixtes, et les salaires. Les loyers perçus par les ménages figurent dans l’EBE et les revenus mixtes, composant le solde du compte d’exploitation des ménages (cf. figure 2 et tableau 1).

L’EBE est le revenu brut que les unités économiques retirent de l’utilisation de leurs actifs de production. Il représente la rémunération brute du capital issue du partage de la valeur ajoutée. Dans le cas des ménages, il correspond aux revenus retirés de la production de services de logement pour compte propre par les ménages propriétaires, c’est-à-dire les loyers imputés, et les revenus perçus par les propriétaires-bailleurs, c’est-à-dire les loyers réels.

Les revenus mixtes représentent quant à eux les revenus des entrepreneurs individuels, qualifiés de mixtes car ils comprennent des éléments de rémunération du travail qui ne peuvent être distingués des profits réalisés en tant qu’entrepreneur.

Le SNA 2008 requiert l’enregistrement des loyers perçus par les ménages propriétaires-bailleurs en EBE (cf. encadré 4). Le fait que le statut de propriétaire-bailleur s’apparente à celui d’entrepreneur individuel peut toutefois être source de confusion. En effet, hormis concernant le service de logement, lorsqu’un ménage est producteur de biens ou services marchands, il est assimilé à une entreprise individuelle (cf. encadré 4 et tableau 1).

Encadré 4. Les revenus locatifs perçus par les ménages

Les revenus locatifs perçus par les ménages propriétaires-bailleurs correspondent dans les comptes nationaux à la production de ces ménages (cf. figure 2). Cette production dégage un excédent brut d’exploitation, une fois les consommations intermédiaires déduites (cf. compte d’exploitation des ménages, figure 2).

Le SNA 2008 précise ainsi :

« 24.54. Certaines habitations appartiennent à des ménages et sont louées par ces derniers. Dans ce cas, le loyer payé par le locataire correspond à la valeur de la production du service de location. Le compte de production du ménage bénéficiaire fait apparaître une consommation intermédiaire en regard de cette production, de manière à calculer l’excédent d’exploitation de l’activité, considéré comme un revenu du ménage bénéficiaire. Dans certains cas, l’intégralité de la consommation intermédiaire peut correspondre à un service payé à une agence de location […].

24.55. Par convention, toute la valeur ajoutée provenant de la location des logements est traitée comme un excédent d’exploitation et non comme un revenu mixte. »

Le SEC 2010 est toutefois moins explicite sur le traitement des loyers réels perçus par les propriétaires.

« 8.19 Dans le cas des entreprises non constituées en sociétés appartenant au secteur des ménages, le solde comptable du compte d’exploitation contient implicitement un élément de rémunération pour le travail effectué par le propriétaire ou les membres de sa famille. Ce revenu d’une activité indépendante allie des caractéristiques des salaires et traitements et des caractéristiques des bénéfices tirés de l’activité d’entrepreneur. Ce revenu, qui n’est ni un salaire ni un bénéfice au sens strict, est qualifié de « mixte ».

8.20 Dans le cas de la production pour compte propre de services de logement par les ménages « propriétaires occupants », le solde du compte d’exploitation est un excédent d’exploitation (et non un revenu mixte). »

Sources : SNA 2008, p. 480 ; SEC 2010, p. 218.

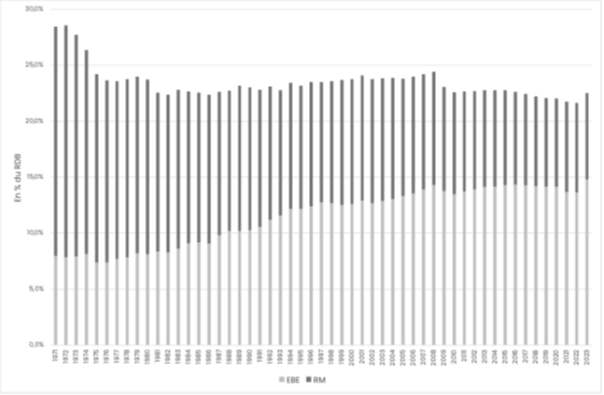

Figure 5. Évolutions de l’EBE et des revenus mixtes des ménages de 1971 à 2023 (en % du revenu disponible brut)

N.-B. : Le graphique permet d’apprécier l’importance de l’EBE et des revenus mixtes (RM) par rapport au revenu disponible brut (RDB) des ménages.

Sources : Eurostat (B2G, B3G, B6G).

L’EBE est constitué des seuls loyers ; en revanche, les RM comprennent les revenus des entrepreneurs individuels, quelle que soit l’activité exercée. En effet, le détail des RM par branche d’activité n’est pas disponible (non publié).

RDB = revenu primaire – prélèvements obligatoires + prestations sociales.

Tableau 1. La production de services de logement et les revenus des ménages

|

Type de ménage producteur |

Ménage/Entrepreneur individuel |

Solde du compte d’exploitation |

Rémunération |

|

Producteur marchand, produisant pour des tiers (hébergement) |

Ménage entrepreneur individuel |

Revenu mixte |

Rémunération du travail et du capital |

|

Producteur de services de logements marchands (y compris location de résidences secondaires) |

Ménage propriétaire-bailleur |

EBE |

Rémunération du seul capital immobilier |

|

Producteur de services de logement pour compte propre (y compris résidences secondaires) |

Ménage propriétaire occupant |

EBE |

Rémunération du seul capital immobilier |

Source : auteure, d’après Insee, 2024 – Les comptes de la Nation en 2023, S14 Ménages.

La baisse des revenus mixtes des ménages au cours du temps peut être imputée à la diminution de la part des travailleurs indépendants dans la population active. La hausse de l’EBE des ménages reflète quant à elle l’augmentation des loyers. La hausse des loyers joue à la fois sur les loyers imputés (évalués par rapport aux loyers de marché) et les loyers réels. En 2023, l’EBE a représenté 268 milliards d’euros. Les loyers imputés en constituent la majeure part. Les loyers réels reçus par les ménages propriétaires-bailleurs sont quant à eux évalués à environ 60 milliards d’euros en 2023 (loyers bruts encaissés ; Grataloup et al., 2025), les revenus locatifs déclarés s’élevant à 42,6 milliards d’euros (DGFIP, citée par Grataloup et al. 2025), les déficits déclarés à 11,9 milliards d’euros et les prélèvements à 8,5 milliards d’euros.

Les activités de chambres d’hôtes, de location de courte durée et de meublés de tourisme exercées par les ménages via des plateformes ou non représentent quant à elles des activités commerciales générant des revenus mixtes (cf. tableau 1). Ces sources de revenus peuvent être importantes pour certains ménages avec le développement des hébergements proposés par des particuliers (Insee, 2024b ; Priol & Strobel, 2023 ; Bourgeois, 2024). Cette activité et les revenus associés (code NACE 55.2 Vacances et autres hébergements de court séjour) sont sans doute sous-évalués (sous-déclaration, mauvaise couverture par les enquêtes traditionnelles) et enregistrés en partie en services de logement et en EBE via les loyers des résidences secondaires (Insee, 2024a ; Askenazy & Bourgeois, 2025).

Les loyers dans la dépense des ménages

La dépense de consommation finale des ménages inclut les services de logement consommés par les ménages, qu’ils soient locataires (loyers réels du parc privé ou du parc social) ou propriétaires occupants (loyers imputés).

Encadré 5. Les dépenses de loyers dans les dépenses des ménages selon l’European COICOP

La classification des fonctions de consommation des ménages (Classification of Individual Consumption by Purpose, COICOP) est une nomenclature internationale permettant de décomposer la consommation des ménages par unité de besoin ou « fonction »3. Ses trois premiers niveaux de regroupements sont normalisés au niveau international et utilisés pour la diffusion des chiffres de la consommation des ménages issus des comptes nationaux (volumes et prix).

Depuis 2016, la classification européenne ECOICOP (European COICOP) est utilisée en Europe ; ses quatre premiers niveaux sont normalisés au niveau européen.

Les dépenses liées au logement figurent dans la division 04 d’ECOICOP, le groupe 04.1 correspondant aux loyers réels, et le groupe 04.2 aux loyers imputés.

La consommation de services d’hébergement apparaît dans la division 11, le groupe 11.2 correspondant aux locations de chambres, résidences et gîtes.

Division 04 : Logement, eau, gaz, électricité et autres combustibles (extrait)

Groupe 04.1 : Loyers effectifs

Classe 04.1.1 : Loyers effectivement payés par les locataires

Classe 04.1.2 : Autres loyers effectifs

Sous-classe 04.1.2.1 : Loyers effectifs des résidences secondaires

Sous-classe 04.1.2.2 : Loyers de garages et autres loyers liés au logement

Groupe 04.2 : Loyers fictifs

Classe 04.2.1 : Loyers fictifs des propriétaires occupants : loyers imputés aux propriétaires occupant leur résidence principale

Classe 04.2.2 : Autres loyers fictifs : loyers imputés pour les résidences secondaires ; loyers imputés aux ménages payant un loyer réduit ou logés gratuitement

Division 11 Services d’hébergement et restauration (extrait)

11.2.0.1.1 Location de chambres dans hôtels et hébergements similaires (comprend les chambres d’hôtes) – ne comprend pas les hôtels occupés à titre de résidence principale (04.1.1) ni les loyers pour une résidence secondaire (04.1.2)

11.2.0.2.3 Locations de résidences de vacances et de gîtes ruraux

Sources : COICOP, Insee, 2021 ; Insee, 2025 ; ECOICOP.

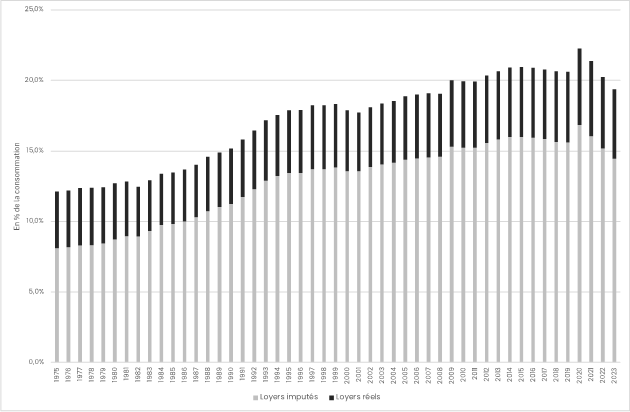

Figure 6. L’évolution de la part des loyers dans la dépense de consommation des ménages de 1975 à 2023

Source : Eurostat.

Les loyers enregistrent une progression quasi continue dans les dépenses totales de consommation des ménages (cf. figure 6).

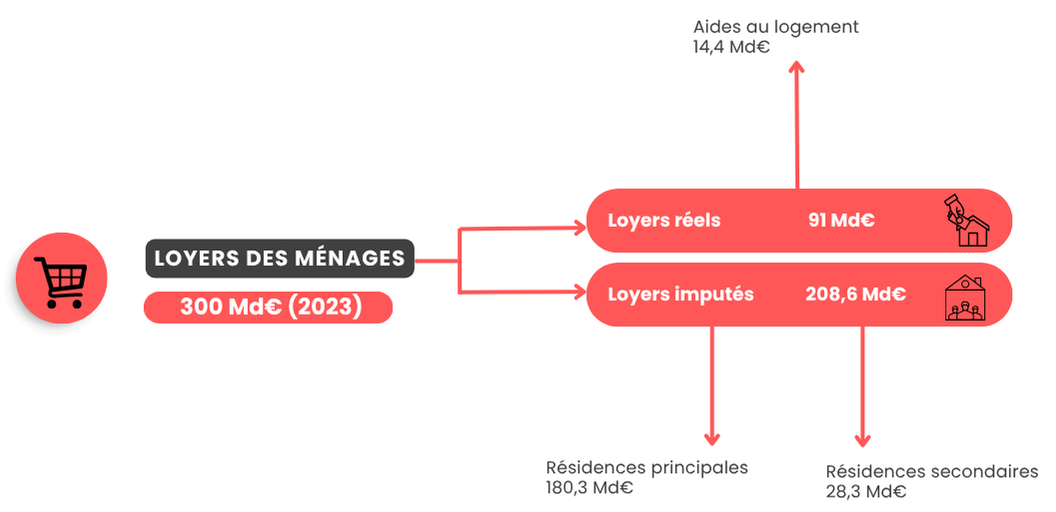

Les loyers réels versés par les ménages ont représenté 73 milliards d’euros en 2023. Ils comprennent les loyers versés aux ménages propriétaires-bailleurs, mais aussi aux bailleurs sociaux et aux bailleurs institutionnels4. Les loyers imputés aux propriétaires figurent dans la consommation pour 214 milliards d’euros. Les comptes du logement (Boutchenik et al., 2024) font quant à eux état de 300 milliards d’euros de loyers versés en 2023, se décomposant en loyers versés par les locataires pour 91 milliards (dont 14,4 milliards pris en charge par les administrations publiques via les aides personnelles au logement), et en loyers imputés aux propriétaires occupants pour 209 milliards d’euros, dont 180,3 milliards au titre des résidences principales et 28,3 milliards au titre des résidences secondaires.

Les loyers réels ont baissé continuellement en part des loyers totaux, en lien avec l’augmentation du taux de propriétaires, jusqu’au début des années 2000. Néanmoins, dans la période plus récente (depuis 2014), les loyers réels voient à nouveau leur part progresser dans les loyers totaux.

Les loyers versés par les ménages à d’autres ménages au titre des locations de vacances, des locations saisonnières, sont pour partie enregistrés dans le poste 11.2 services d’hébergement (cf. encadré 5). Leur estimation est complexe car elle est comprise dans l’ensemble de la consommation de services d’hébergement, qui s’élève à 27,6 milliards d’euros en 2023 (environ 13,4 milliards pour l’hébergement hôtelier, 8,7 pour l’hébergement touristique et de courte durée, 5,7 pour l’hébergement en camping et autres). Des travaux sont en cours pour mieux retracer l’hébergement de courte durée via des plateformes (Eurostat, 2025b ; Insee, 2024a ; Askenazy & Bourgeois, 2025).

Figure 7. Les dépenses de loyers des ménages selon les comptes du logement (2023)

Pistes de réflexion et conclusion

Le suivi des loyers dans les comptes nationaux met en évidence l’importance des loyers pour les ménages.

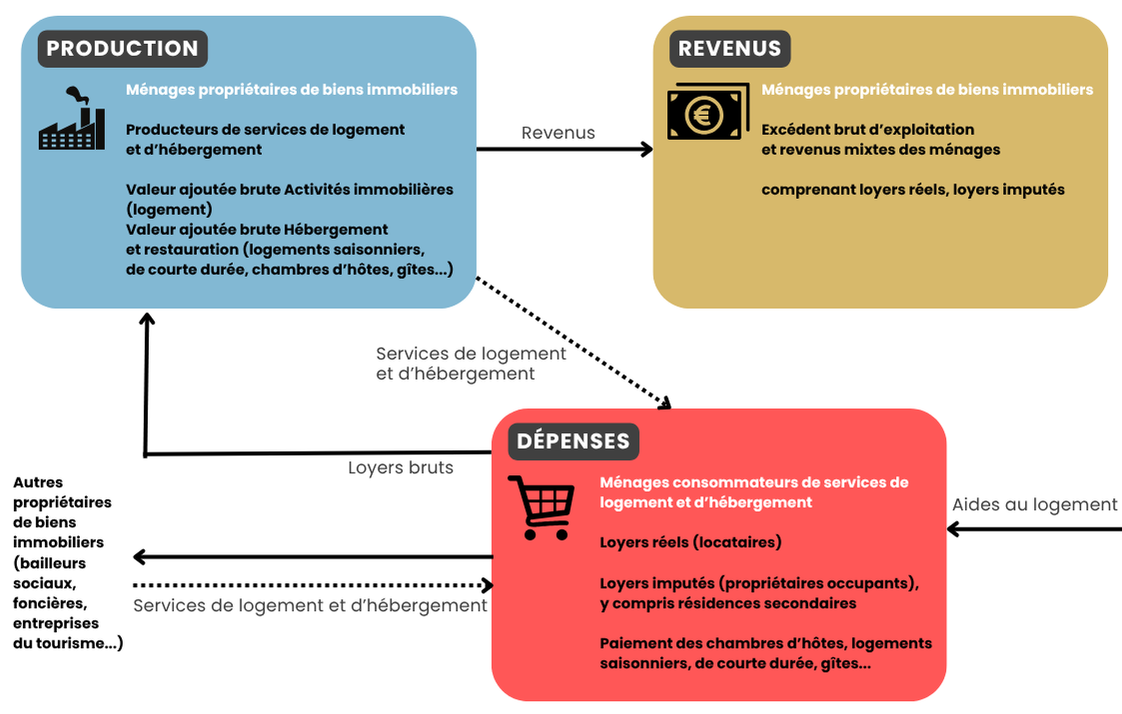

Les loyers peuvent être considérés dans l’optique production (les ménages propriétaires de logements produisent selon les cas un service de logement ou un service d’hébergement), dans l’optique revenu (les ménages propriétaires-bailleurs perçoivent des revenus pour les services de logement et d’hébergement rendus à leurs locataires) et dans l’optique dépenses (les loyers constituent une dépense pour les ménages, réelle pour les locataires, imputée pour les propriétaires occupants ; cf. figure 8).

Figure 8. Les loyers et les ménages

N.-B. : Ce schéma n’intègre pas le rôle des intermédiaires entre propriétaires et locataires (agences de gestion locative, plateformes de réservation), ni les locations entre ménages résidents et ménages non résidents.

Source : auteure.

Il ressort de ce suivi deux réflexions principales. Premièrement, les loyers réels s’apparentent largement à des transferts opérés intraménages (dépenses pour les uns, revenus pour les autres). Les ménages détiennent en effet une part importante du parc locatif privé, des chambres d’hôtes et des meublés de tourisme. Ces transferts ont pris davantage d’importance ces dernières années avec l’augmentation des loyers et les facilités accrues de location via des plateformes.

Deuxièmement, l’évaluation de ces transferts entre ménages, et la mesure de leur progression, sont complexes, car ils sont fractionnés dans plusieurs rubriques des comptes nationaux (tourisme/hébergement pour les locations saisonnières, de chambres d’hôtes, de meublés de courte durée, et activités immobilières pour les logements loués à titre de résidence principale ou de résidence secondaire). En particulier, les nouvelles formes de location, et les revenus qu’elles génèrent pour les ménages, restent difficiles à apprécier.

Les données issues des comptes nationaux doivent ainsi être recoupées et complétées par d’autres sources (sources fiscales, données d’enquête) pour évaluer l’ensemble des revenus issus du patrimoine immobilier détenu par les ménages et leur poids dans le revenu global.