Contexte de l’étude

La politique monétaire menée par la Banque Centrale Européenne (BCE) est entrée à l’été 2022 dans une phase de resserrement sans précédent, en réponse à de vives tensions inflationnistes.

La politique monétaire opère avec des délais variables et incertains, prenant parfois plusieurs mois pour agir (European Central Bank, 2023), toutefois ce resserrement semble s’être rapidement communiqué aux taux d’intérêt, y compris ceux de long terme, et notamment aux taux des crédits immobiliers.

Les crédits immobiliers sont des crédits particuliers, car affectés à l’acquisition d’un logement à usage d’habitation ou d’un terrain destiné à la construction d’un logement. Les conditions de ces crédits jouent un rôle prépondérant dans la dynamique du marché immobilier, à la fois sur les investissements, les volumes de transaction, et les prix.

Si la littérature sur la transmission de la politique monétaire à l’économie, via le canal du taux d’intérêt, est abondante, en revanche celle concernant la transmission aux taux des crédits immobiliers, puis aux volumes des crédits accordés, est moins développée (Koeniger et al., 2022).

La transmission de la politique monétaire via le canal des taux d’intérêt analyse comment les changements dans un taux de référence exprimant la politique monétaire se transmettent aux différents taux pratiqués par les banques et institutions de crédit (Gregor et al., 2021). La transmission est qualifiée de complète lorsqu’un changement des taux de politique monétaire est parfaitement reflété - entièrement et rapidement - dans les taux moyens pratiqués (Maravalle & Pandiella, 2022).

Les études empiriques relèvent que cette transmission n’est généralement pas complète, et qu’elle est hétérogène selon les marchés, les taux (Byrne & Foster, 2023)(Illes et al., 2019). En effet, d’autres éléments interviennent dans la fixation des taux, particulièrement ceux des crédits immobiliers : la concurrence entre les banques, la politique macroprudentielle, les primes de risque. De plus, la transmission de la politique monétaire dépend aussi des caractéristiques institutionnelles des marchés propres à chaque pays, et ce y compris au sein de la zone euro. En particulier, la recherche académique a montré que la transmission de la politique dépendait des parts respectives de prêts immobiliers à taux variables et de prêts immobiliers à taux fixes ((Calza et al., 2013) (Villar Burke, 2015)(Battistini et al., 2022) (Corsetti et al., 2022).

Par ailleurs, en réponse aux différentes crises économiques et financières, la BCE a été amenée à développer de nouvelles formes d’action, désignées sous les termes de « politiques non conventionnelles ». Ces dernières ont renforcé l’impact de la politique monétaire conventionnelle sur la fixation des niveaux des taux d’intérêt à long terme (Kanga, 2017).

L’objectif de ce Zoom recherche est d’examiner comment la politique monétaire menée par la BCE se répercute dans les taux des crédits immobiliers, puis comment ces taux impactent la production de crédit immobilier.

Après avoir décrit la méthodologie supportant l’analyse, nous présentons nos résultats et les apports au regard de la littérature existante, et nous terminons en proposant un prolongement de cette étude à l’analyse de l’impact des crédits immobiliers sur le marché immobilier.

Méthodologie

La politique monétaire menée par la BCE

La mission principale de la BCE est d’assurer la stabilité des prix au sein de la zone euro, avec comme cible un taux d’inflation proche de 2%. Après la crise économique et financière de 2007-2008, la politique monétaire menée par la BCE intègre différentes phases (tableau 1) et utilise divers instruments.

La politique monétaire conventionnelle repose principalement sur la fixation des taux d’intérêt directeurs par la BCE (cf. figure 1 et tableau 1). Le taux d’intérêt directeur ou taux des opérations principales de refinancement est le taux d’intérêt auquel la BCE apporte des liquidités aux banques. Ce taux varie à l’intérieur d’une fourchette fixée par la BCE : le taux plafond (taux de facilité de prêt marginal) qui représente le refinancement le plus coûteux pour une banque, et le taux plancher (taux de facilité de dépôts) qui rémunère les excédents de liquidités des banques.

Les indications fournies par la banque centrale sur l’orientation future de ces taux directeurs, et plus largement sur l’ensemble de la politique monétaire, sont précieuses pour les agents économiques dans la mesure où elles orientent leurs anticipations et leurs actions. Cet outil de politique monétaire appelé « guidage prospectif » (forward guidance) est utilisé par la BCE depuis 2013.

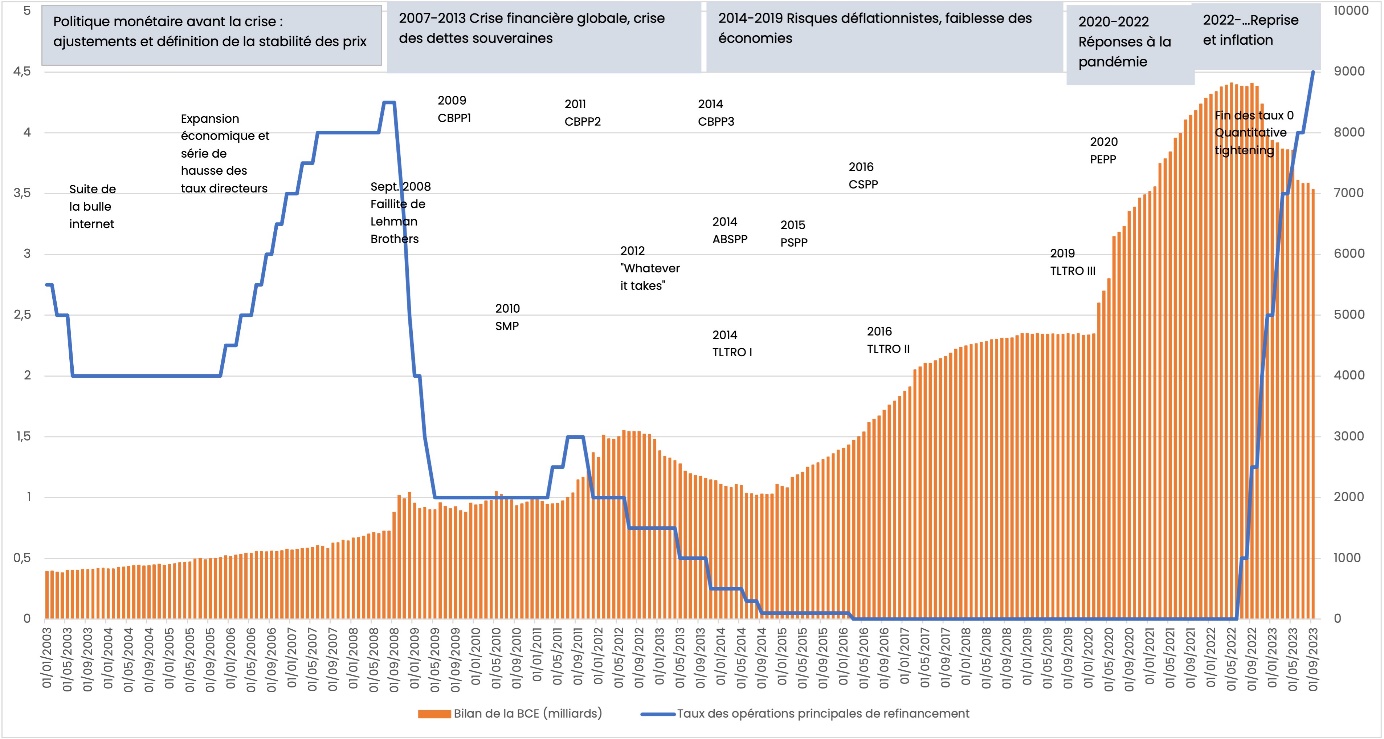

Figure 1. Taux directeur et bilan de la BCE

Sources : BCE, (Rostagno et al., 2019) (Hartmann & Smets, 2018) (Constâncio, 2018) (Lane, 2021)(Schnabel, 2023)

Tableau 1. Les phases de la politique monétaire 2009-2023

|

Phase |

Principales mesures |

|

2007/2008 à 2013 |

Crise financière, récessions, crise des dettes souveraines Les taux directeurs sont abaissés trois fois en 2008 pour atteindre 2,5% en décembre, puis 1% en juillet 2009. Des mesures non conventionnelles sont également adoptées. En 2009, afin de raviver le financement bancaire et le crédit, la BCE lance des achats d’obligations sécurisées, c’est-à-dire garantis par des actifs (instruments de dettes émis par les banques, Covered Bond Purchase Program , CBPP). Ce programme connait plusieurs phases (CBPP1 en 2009, CBPP2 2011-2012). En 2010, pour faire face aux dysfonctionnements des marchés de titres, un programme de rachat de titres, principalement d’obligations gouvernementales de pays de la zone euro en difficulté (Securities Market Program, SMP) est mis en place. En 2012, le président la Banque centrale, M. Draghi, annonce que la BCE prendra toutes mesures nécessaires pour préserver l’euro. « Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough” (Londres, 26 juillet 2012, M. Draghi, Président de la BCE). Le programme Outright Monetary Transaction (OMT, 2012) qui permet à la BCE de faire des achats d’obligations d’Etat émises par certains pays de la zone euro en est une manifestation. En 2013, la BCE commence à communiquer (Forward guidance) sur sa future politique monétaire. |

|

2014-2019 |

Inflation très basse, faiblesse des économies – lente convalescence après la crise Nouvelles baisses des taux, taux directeur à zéro et taux de facilité de dépôt négatif. La BCE mène une politique de forward guidance explicite en indiquant son intention de conserver les taux aux niveaux actuels ou à des niveaux plus bas « for an extended period of time ». Une nouvelle phase de mesures non conventionnelles (Quantitative Easing) est adoptée avec un programme de rachat de titres adossés à des actifs en 2014 (Asset-Based Securities Purchase Program, ABSPP) et un nouvel CBPP (CBPP3, 2014-2018). En 2015, le programme d’achat d’obligations gouvernementales (Public Sector Purchase Programme, PSPP) de pays de la zone euro est lancé, principal volet du quantitative easing de la BCE. Il est complété en 2016 par le programme d’achat d’obligations d’entreprises non bancaires de la zone euro (Corporate Sector Purchase Programme, CSPP) . Afin de fournir des facilités aux banques pour qu’elles relancent leur offre de crédit, une série d’opérations de refinancement ciblées à plus long terme est entreprise (Targeted longer-term refinancing operations, TLTRO1 2014, TLTRO2 2016-2017 et TLTRO3 2019). Ces mesures non conventionnelles ont eu un impact à la baisse sur les primes de terme des actifs de longue maturité (Constâncio, 2018). |

|

2019-2022 |

Réponse à la pandémie, stabilisation des marchés, protection de l’offre de crédit En 2020, la BCE introduit le Pandemic Emergency Purchase Programme (PEPP). Ce programme, plus flexible que les précédents, permet à la BCE d’acheter une plus large gamme d’actifs, obligations gouvernementales, obligations d’entreprises, obligations sécurisées et titres adossés à des actifs. Le forward guidance sur les taux se poursuit (liant les décisions de taux d’intérêt futurs aux prévisions d’inflation), ainsi que sur les achats d’actifs dans le cadre du PEPP (amenés à se prolonger au moins jusqu’à mars 2022 et jusqu’à ce que le conseil des gouverneurs juge que la phase de crise liée au coronavirus est terminée). Cette politique a permis de baisser les taux d’intérêt à long terme, stimulant l’activité économique et l’inflation (Schnabel, 2023). |

|

2022- |

Reprise des économies, choc d’offre et émergence de fortes tensions inflationnistes Cette période marque la fin des taux d’intérêt zéro, ainsi que celle des achats d’actifs nets. La BCE annonce une baisse du portefeuille d’actifs lié aux programmes d’achats d’actifs (Quantitative Tightening). Les taux d’intérêt directeurs amorcent leur remontée (taux directeur à 4,5% en septembre 2023). |

Sources : (Rostagno et al., 2019) (Hartmann & Smets, 2018) (Constâncio, 2018) (Lane, 2021)(Schnabel, 2023)

Face à des circonstances économiques très dégradées (risques de déflation), la BCE a abaissé son taux de refinancement à zéro sur toute la période du 16 mars 2016 au 27 juillet 2022. Cette mesure s’avère toutefois insuffisante pour agir sur les taux d’intérêt à long terme, qui restent à des niveaux trop élevés. La politique conventionnelle atteint alors ses limites (le taux de refinancement ne peut être négatif) et ne suffit plus à obtenir de résultats ou les résultats souhaités.

Dès lors, la BCE est amenée à adopter des mesures dites non conventionnelles, qui prennent deux formes principales (Kanga, 2017). Les politiques d’assouplissement qualitatif (Qualitative Easing) allègent les règles d’accès au refinancement en élargissant les actifs éligibles apportés par les banques en échange des liquidités fournies, tandis que les politiques d’assouplissement quantitatif (Quantitative Easing) consistent en l’achat massif par la banque centrale d’actifs financiers. Il s’agit d’injecter dans l’économie des liquidités afin de faire repartir crédit, investissement, et croissance (cf. Tableau 1). Inversement, un resserrement quantitatif (Quantitative Tightening), est utilisé pour réduire l’offre de monnaie. Ainsi, à partir de 2022, la BCE cesse les achats de titres, et ne réinvestit plus la monnaie correspondante lorsque les titres arrivent à échéance. Ces programmes non conventionnels peuvent se lire dans le bilan de la BCE (cf. figure 1).

Capturer la politique monétaire

Afin d’évaluer l’impact des instruments de politique monétaire, nous avons modélisé leurs effets sur les crédits immobiliers. L’approche politique monétaire de la transmission des taux utilise le taux des opérations principales de refinancement, souvent approché par un taux court du marché monétaire ou un taux court obligataire (Wilhelmsson, 2020), comme taux de référence pour l’étude de la transmission aux différents taux d’intérêt pratiqués par les établissements de crédit (Maravalle & Pandiella, 2022) (Moder, 2023).

Pour capturer la politique monétaire, des difficultés supplémentaires sont toutefois apparues avec la politique de taux zéro et les politiques non conventionnelles (Rossi, 2021).

Au niveau économétrique, le fait d’avoir un taux d’intérêt directeur durablement égal à 0 pose problème, car les modèles économétriques dépendent de la variation des données pour identifier les relations causales. Un taux restant à 0 pendant une longue période rend plus complexe l’évaluation statistique de son effet sur la variable dépendante.

Au niveau économique, d’autres problèmes se posent. Les modélisations d’effets de la politique monétaire antérieures à la crise 2007-2008 se fondent principalement sur la transmission des taux directeurs aux taux interbancaires de court terme. Les taux du marché interbancaire reflètent alors en effet rapidement et fidèlement les changements de taux directeurs (Iacoviello & Minetti, 2008)(Milcheva & Sebastian, 2010)(Calza et al., 2013). Mais lors des épisodes de crise financière, les taux du marché interbancaire englobent aussi d’autres facteurs que la politique monétaire menée, comme les réticences des banques à se prêter, et les crises de liquidité. Par exemple, lors de la crise de liquidité de 2008, l’écart se creuse fortement entre l’Euribor 3 mois1 et le taux de refinancement. D’autres taux que les taux du marché monétaire doivent alors être utilisés (Altavilla et al., 2019) (Rossi, 2021).

Enfin, les programmes massifs d’achats d’actifs menés par la BCE renforcent l’action des taux d’intérêt directeurs et influencent en particulier les taux à long terme (Constâncio, 2018) (Schnabel, 2023). Les intégrer dans l’étude de la transmission de la politique monétaire au crédit immobilier est donc important (Rahal, 2016).

Afin de dépasser ces différents écueils, nous avons choisi d’utiliser pour capturer la politique monétaire conventionnelle le taux des obligations souveraines allemandes à 3 mois, comme proxy de taux de court terme sans risque, et donc intégrant peu de facteurs autres (crise de liquidité, volatilité…) que la politique monétaire menée.

Pour rendre compte de la politique non conventionnelle, nous utilisons le cumul des programmes d’achats d’actifs mis en œuvre depuis 2009, après la crise financière (SMP, ABSPP, PSPP, CSPP, CBPP, PEPP) (cf. tableau 1.). Dans son étude sur la politique monétaire non conventionnelle et le marché immobilier, (Rahal, 2016) adopte une variable équivalente avec les actifs détenus par la Banque centrale européenne.

L’impact de la politique monétaire sur le crédit immobilier

Le marché des crédits immobiliers en France se caractérise par une structure de taux privilégiant les taux fixes aux taux variables. Plus de 99% du montant des prêts immobiliers aux ménages sont ainsi accordés à taux fixes en 2023 (ACPR - Banque de France, 2023). Cette caractéristique influence la transmission de la politique monétaire, qui se réalise principalement via les nouveaux crédits accordés, alors que pour les pays utilisant les taux variables, la politique monétaire se transmet également aux crédits en cours (Calza et al., 2013) (Rubio, 2014) (Corsetti et al., 2022).

Concernant la modélisation de la relation entre politique monétaire et crédits immobiliers, nous procédons en deux temps.

Un premier modèle à retards distribués autorégressif ou ARDL (AutoRegressive Distributed Lag, cf. encadré 1) est estimé afin d’analyser la relation entre la politique monétaire et le taux des crédits immobiliers (figure 3).

La modélisation ARDL utilisée est reconnue pour sa capacité à traiter les relations de cointégration avec une grande flexibilité. La cointégration est une propriété statistique des séries temporelles qui permet de détecter la relation de long terme entre deux ou plusieurs variables. En d’autres termes, elle signale que les variables évoluent ensemble sur le long terme, malgré les fluctuations de court terme. Cela peut être interprété comme l’existence d’un équilibre à long terme entre les variables.

Les tests effectués dans notre étude permettent d’établir l’existence d’une liaison à long terme sur les séries étudiées2.

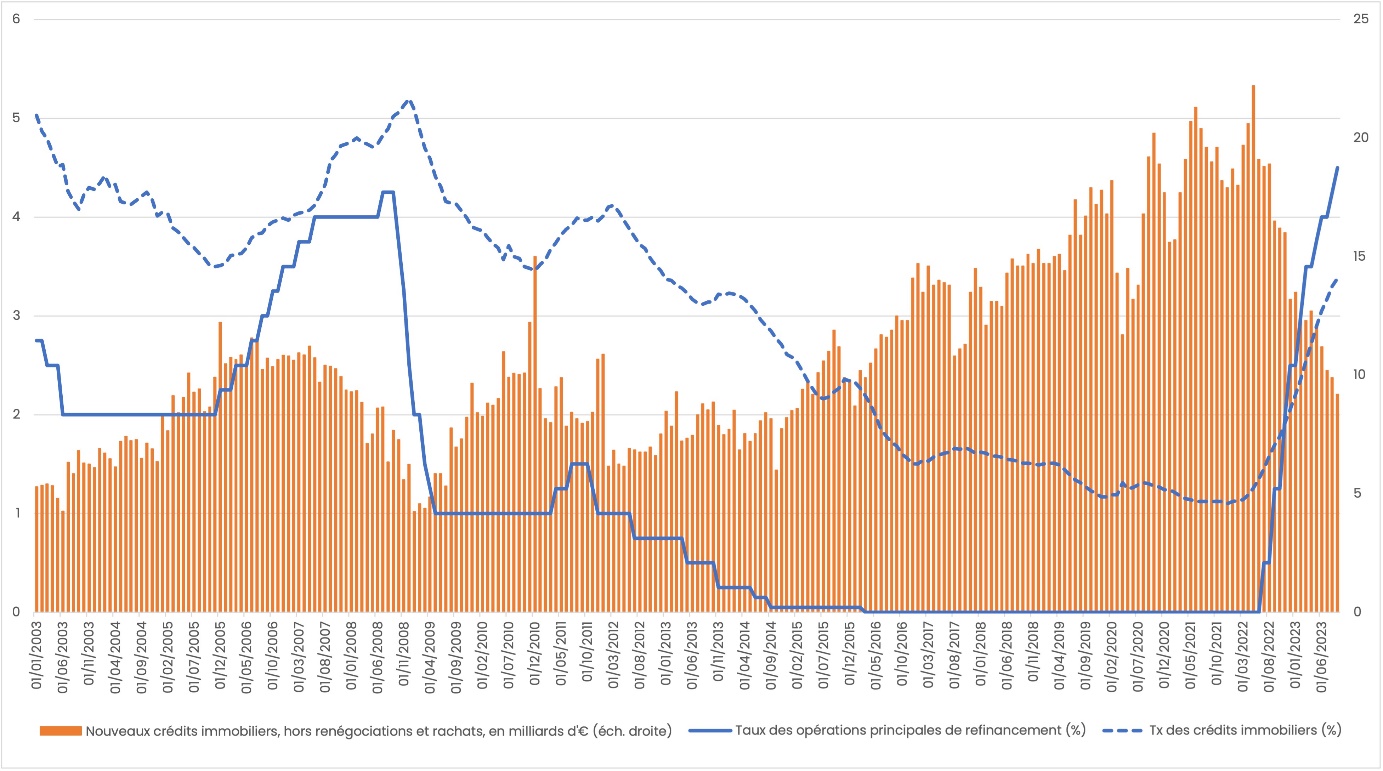

Figure 2. Taux d’intérêt et production de nouveaux crédits immobiliers

Sources : calculs d’après BCE.

Encadré 1. Modélisation à retards distribués autorégressifs (AutoRegressive Distributed Lag, ARDL)

Cette méthode combine modèle autorégressif (AR, dans lequel les variables explicatives intègrent les valeurs passées de la variable à expliquer) et modèle à retard échelonné (Distributed Lag, DL, dans lequel les variables explicatives incluent leurs valeurs passées (Kuma, 2018).

L’intérêt de ce modèle est qu’il permet d’inclure des variables intégrées de différents ordres, stationnaires (I(0)) et non stationnaires (I(1), I(2)…), lorsqu’une relation de cointégration les lie.

Cette approche a été popularisée par (Pesaran et al., 2001) grâce à son test de cointégration aux bornes (bounds test to cointegration).

En substance, ce type de modélisation permet de tirer parti de l’information contenue dans le niveau des variables, en plus des informations contenues dans leurs variations. Cette faculté est utile dans notre analyse car elle tient compte du niveau des achats d’actifs par la BCE et du niveau des taux d’intérêt, et pas seulement de leurs seules évolutions respectives.

Le taux d’intérêt des crédits immobiliers retenu dans l’étude est le taux d’intérêt moyen auquel les prêts immobiliers sont accordés par les établissements de crédit, calculé à partir des nouveaux contrats de prêt, quels que soient leur volume et leur maturité (source Banque de France).

La modélisation incorpore en outre une variable complémentaire, le glissement annuel des prix à la consommation, dans la mesure où l’inflation affecte la valeur future de la monnaie.

Un deuxième modèle ARDL est ensuite estimé afin d’apprécier la relation entre taux des crédits immobiliers et production de nouveaux crédits immobiliers. La production de nouveaux crédits à l’habitat est considérée en excluant les renégociations et les rachats (source Banque de France). Deux autres variables reflétant les tendances récentes de l’offre et la demande de crédits immobiliers sont intégrées, afin de prendre en compte les facteurs autres que les taux des crédits immobiliers3.

Les résultats des deux modèles estimés sur des données mensuelles sont présentés dans la section suivante.

Résultats

Nous présentons les effets de la politique monétaire sur les taux des crédits immobiliers, puis les effets des taux des crédits immobiliers sur la production de nouveaux crédits.

Politique monétaire et taux des crédits immobiliers

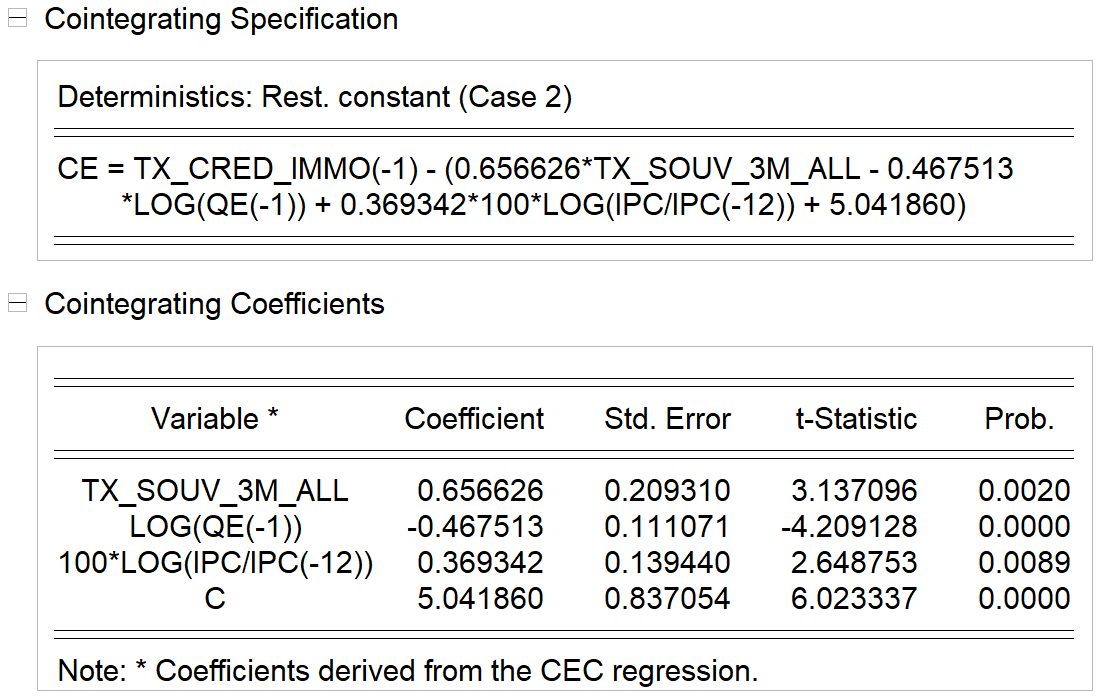

Concernant la politique monétaire et les taux, l'analyse de long terme via l'équation de cointégration (premier modèle, tableau 2) révèle que l'ensemble des coefficients sont statistiquement significatifs et conformes, dans leurs signes, à la logique économique.

Une politique monétaire expansionniste se traduit par une baisse du taux moyen des crédits immobiliers, et le recours au Quantitative Easing entraine une baisse de celui-ci (inversement, une politique de Quantitative Tightening génère une hausse du taux).

Les résultats quantitatifs indiquent qu’une politique monétaire conventionnelle impliquant une variation de 100 points de base (pb) du taux sans risque trois mois se traduit, toutes choses égales par ailleurs, par une variation dans le même sens de 66 pb du taux d'intérêt des crédits immobiliers en France4.

Du côté de la politique monétaire non conventionnelle, une augmentation de 1% du programme d’achat d’actifs entrainerait une baisse de 47 pb du taux des crédits immobiliers.

Enfin, une hausse de 100 pb de l'inflation se traduirait par une augmentation de 37 pb des taux des crédits immobiliers.

Tableau 2. Politique monétaire et taux des crédits immobiliers - Équation de cointégration

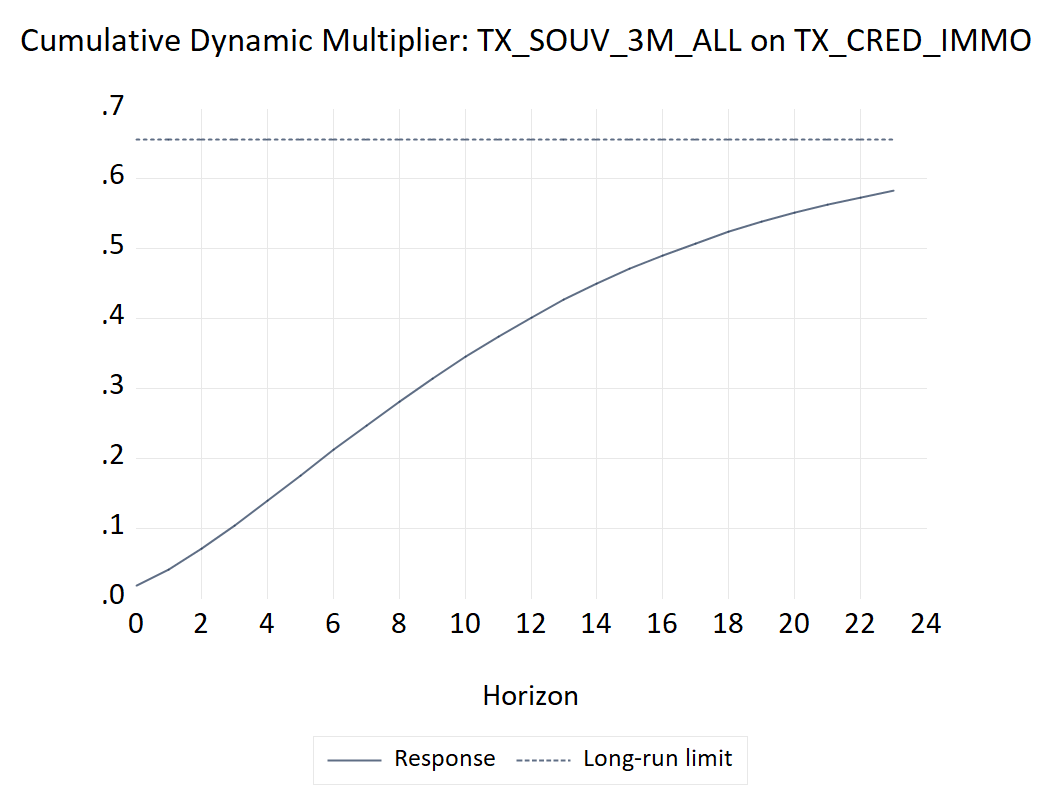

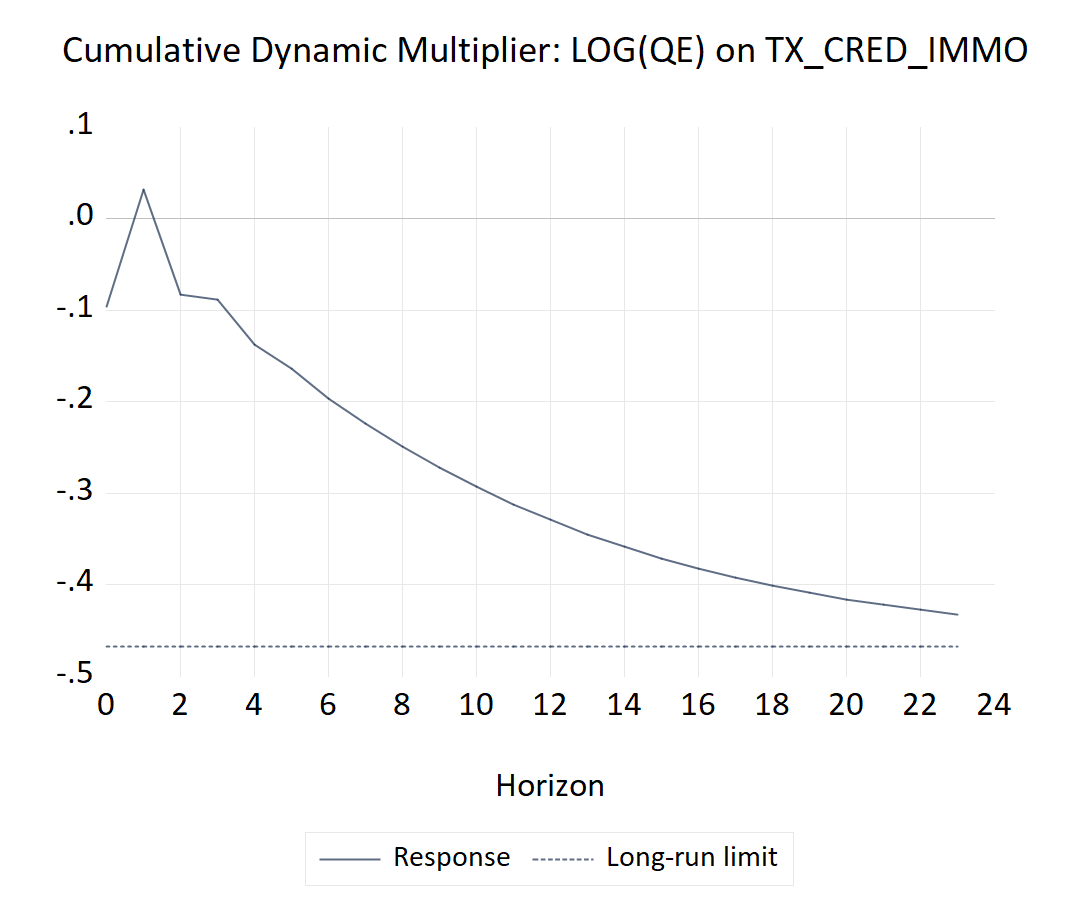

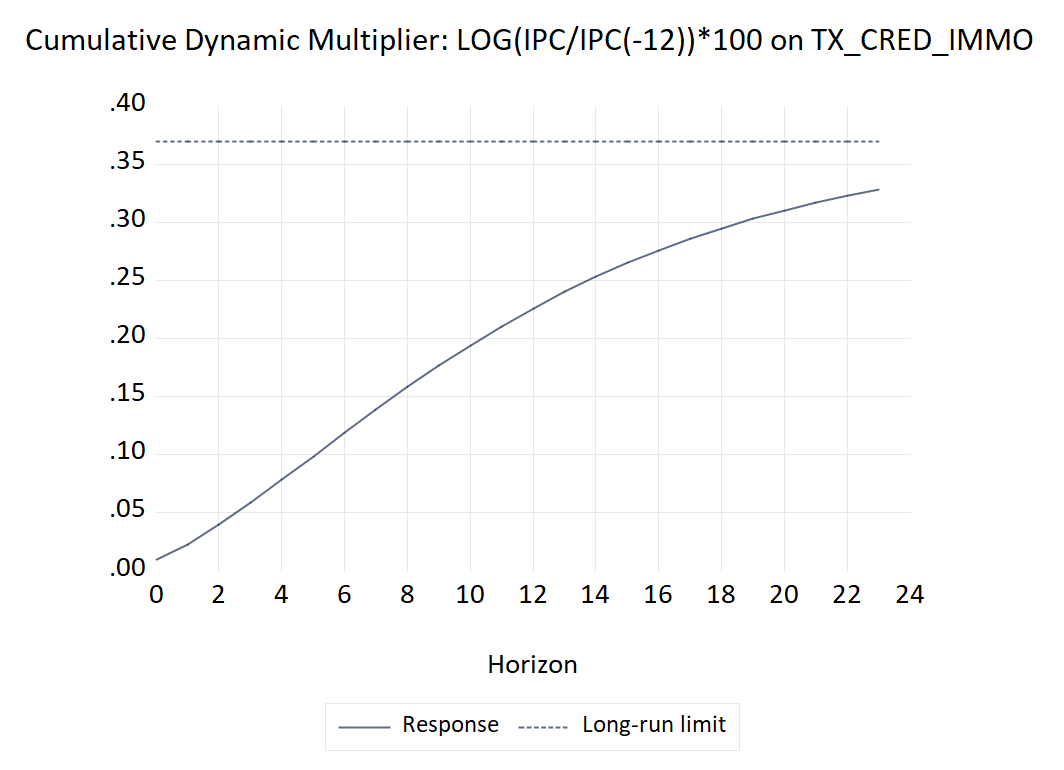

En réalité, ces répercussions engendrées par la politique monétaire et l'inflation ne s'expriment pleinement qu'après une période de deux ans, comme le montrent l’évolution des multiplicateurs dynamiques (encadré 2).

Ces multiplicateurs permettent d’évaluer comment le changement d’une unité dans une variable affecte une variable dépendante au fil du temps. Les effets à court terme sont associés aux ajustements rapides après un choc, tandis que les effets à long terme reflètent les ajustements complets dans la relation de cointégration (Kuma, 2018).

Les fonctions de réponse impulsionnelle (encadrés 2 et 3) montrent l’évolution au cours du temps des multiplicateurs dynamiques. Elles aident à saisir comment l’impact se déploie au cours du temps.

Ainsi, la première figure de l’encadré 2 permet de quantifier comment un choc sur la variable exogène (ex. hausse du taux proxy de la politique monétaire) se propage à travers une variable endogène (taux moyen des crédits immobiliers) dans le temps.

Encadré 2. Politique monétaire et taux des crédits immobiliers - Multiplicateurs dynamiques et fonctions de réponse impulsionnelle

L'analyse de l’évolution des multiplicateurs cumulatifs dynamiques (encadré 2) révèle une évolution plus forte la première année. À la suite d'un choc unitaire positif de politique monétaire conventionnelle et un an plus tard, on constate déjà une hausse de 40 points de base (pb) du taux de crédit immobilier. À la suite d'un choc positif de politique monétaire non conventionnelle (hausse des achats d’actifs), une baisse de 33 pb du taux de crédit immobilier se produit après un an, et une modification d'environ 23 pb en réponse à un choc inflationniste.

La moitié des effets de la politique non conventionnelle a déjà eu lieu dans les six mois suivant l’impact, tandis que la moitié des effets de la politique conventionnelle se produit au bout de 8 à 10 mois.

Effet des taux de crédit immobilier sur la production de crédit immobilier

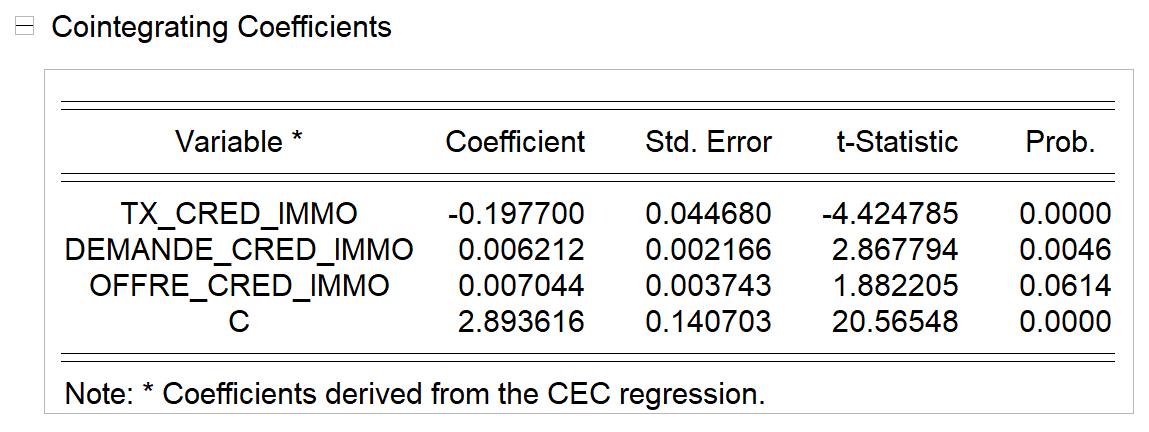

Pour la relation entre les taux de crédit immobilier et la production de nouveaux crédits immobiliers, l’analyse de l'équation de cointégration (tableau 3) montre que l'ensemble des coefficients sont statistiquement significatifs et conformes, dans leurs signes, à la logique économique.

L'équation de cointégration indique qu'à long terme, une augmentation de 100 points de base du taux moyen des crédits immobiliers entraîne une réduction d'environ 20% de la production de crédits immobilier en France.

Tableau 3. Taux des crédits immobiliers et nouveaux crédits immobiliers - Équation de cointégration

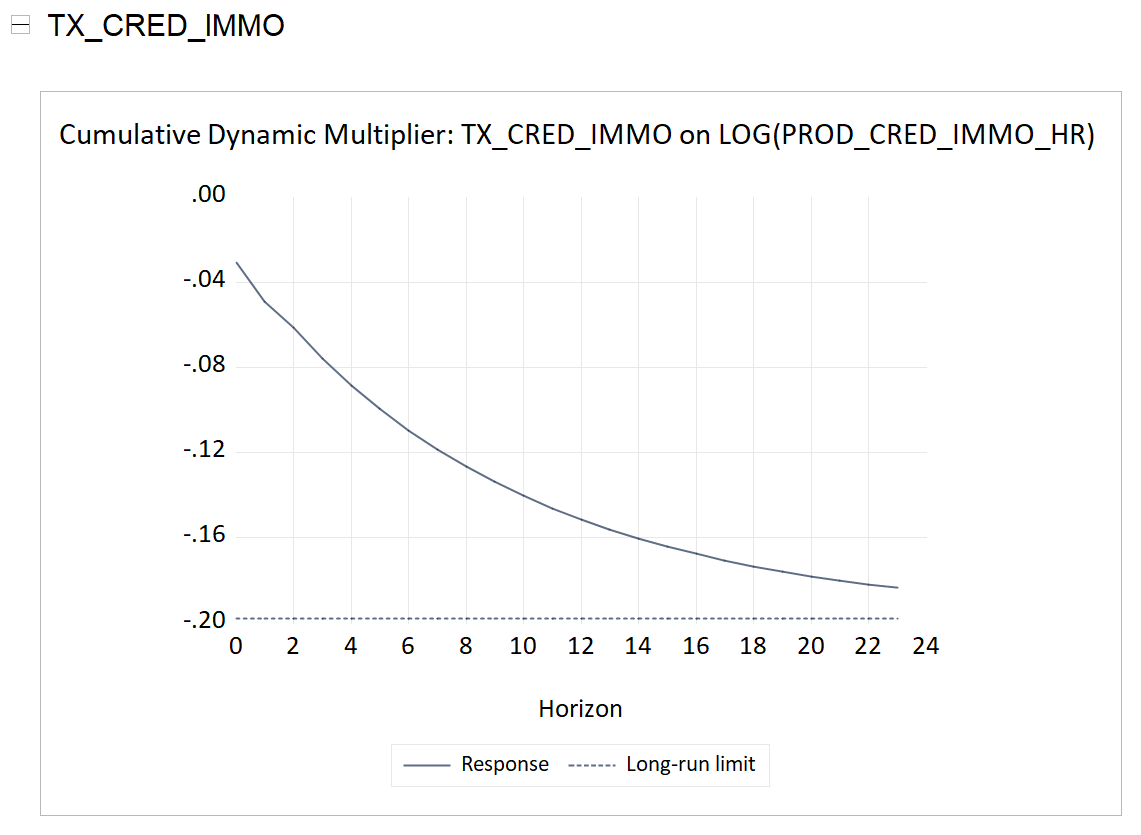

Selon la fonction de réponse impulsionnelle, les effets sont quasiment pleinement atteints après une période de deux ans. Une hausse de 100 points de base du taux moyen des crédits immobiliers conduit, en l'espace d'un an, à une diminution d'environ 15% de la production de crédit immobilier en France, atteignant 20% à deux ans.

Encadré 3. Taux des crédits immobiliers et nouveaux crédits immobiliers - Multiplicateurs dynamiques et fonction de réponse impulsionnelle

Au bout des six premiers mois, plus de la moitié des effets se sont déjà produits et environ les trois quarts de la baisse de production ont lieu au cours de la première année. Les effets d’une hausse des taux moyens de crédit immobilier se communiquent ainsi relativement rapidement à la production de nouveaux crédits.

Apports

Cette étude met en évidence des relations de long terme robustes entre politique monétaire, taux des crédits immobiliers et production de crédits immobiliers nouveaux en France sur la période 2009-2023.

Dans un premier temps, elle établit une relation entre la politique monétaire et le taux des crédits immobiliers. Cette relation est quantifiée, une politique monétaire conventionnelle se manifestant par une hausse de 100 points de base de taux sans risque 3 mois, se traduirait, toutes choses égales par ailleurs, par une variation de même sens de 66 points de base du taux d’intérêt des crédits immobiliers, tandis qu’une politique monétaire d’augmentation d’achat d’actifs de 1% entrainerait une baisse de 47 pb du taux moyen des crédits immobiliers.

Dans un deuxième temps, elle met en évidence une relation entre les taux et la production des crédits immobiliers. Une hausse de 100 points de base du taux moyen des crédits immobiliers entraine une diminution d’environ 15% de la production de crédits immobiliers au bout d’un an, et de 20% après deux ans.

Les études empiriques sur la transmission de la politique monétaire aux taux des crédits immobiliers montrent comme dans notre analyse que cette répercussion n’est pas complète. Ainsi, selon (Maravalle & Pandiella, 2022), seule une proportion comprise entre 0,43 et 0,68 du changement de politique monétaire se transmet au taux du crédit immobilier et la transmission prend entre neuf mois et un an. Pour (Byrne & Foster, 2023), la répercussion de la politique de taux de la BCE est également incomplète sur la période 1999-2022, les taux pratiqués par les banques n’évoluant pas au même rythme que les taux directeurs, avec une répercussion globalement plus faible sur les taux de crédit immobilier aux ménages. (Illes et al., 2019) pour la zone euro, trouvent une transmission étroite des taux de la politique monétaire aux taux des crédits immobiliers à court et long termes, mais toutefois cette transmission est moins élevée après la crise économique et financière de 2007-2008.

Concernant la transmission des mesures non conventionnelles aux taux des crédits immobiliers, nos résultats confirment ceux de la littérature, qui montre que ces dernières renforcent l’action de la politique conventionnelle sur les taux longs comme les taux des crédits immobiliers (Kanga, 2017) (Constâncio, 2018).

Les mesures non conventionnelles ont globalement soutenu l’accès au crédit immobilier dans la période de taux zéro. A partir de données mensuelles et trimestrielles, (Rahal, 2016) établit ainsi qu’un choc de politique monétaire non conventionnelle, exprimé par la hausse des actifs détenus par la Banque centrale, a un effet significatif sur les marchés de crédit immobilier dans la zone euro. Selon l’analyse de (Hülsewig & Rottmann, 2021), la politique monétaire non conventionnelle de la BCE a été efficace dans la stimulation de l’économie en période de taux zéro, mais elle a aussi contribué à une poussée des prix immobiliers en favorisant le crédit immobilier.

Les résultats quantitatifs que nous obtenons sont toutefois difficilement comparables aux études déjà menées. En effet, les périodes et les zones étudiées, les variables sélectionnées et leur fréquence diffèrent d’une étude à l’autre, et les caractéristiques institutionnelles des marchés de crédit immobilier propres à chaque pays influencent la transmission de la politique monétaire, y compris au sein de la zone euro (Villar Burke, 2015).

Limites et pistes de réflexion

Cette recherche sur la politique monétaire de la BCE et ses effets sur les crédits immobiliers a montré l’existence de relations solides entre les différentes variables et les a quantifiées.

Ce travail constitue une première étape dans l’analyse de la politique monétaire et du marché immobilier en France. Il s’agira, dans un prolongement de cette étude qui fera l’objet d’un second Zoom Recherche, d’analyser les relations, sur la même période, entre les crédits immobiliers et le marché immobilier. Les crédits immobiliers sont en effet une des variables clés pour comprendre les mouvements des prix et des transactions sur les marchés immobiliers.

Toutefois, les effets de la politique monétaire se combinent en France et en Europe avec des politiques macroéconomiques prudentielles et des réglementations visant à protéger les ménages d’un endettement excessif. Ainsi, les durées maximales des prêts immobiliers et le taux d’effort des ménages sont encadrés. Un taux d’usure plafond est également en vigueur.

Par ailleurs, certaines politiques publiques atténuent les effets des variations de taux d’intérêt, en autorisant une déduction fiscale des intérêts des prêts immobiliers, ou en proposant des taux réglementés ou administrés comme le prêt à taux zéro ou les taux des prêts des Plans d’Epargne Logement.

Ces différentes mesures de politique économique agissent en parallèle de la transmission de la politique monétaire au marché immobilier, venant selon les cas l’appuyer ou la contrebalancer.