S’il semble nécessaire de réviser les quotes-parts lors d’une actualisation de la valeur d’un immeuble, c’est que le foncier est extrêmement sensible au cycle immobilier : pour un même immeuble, les valeurs du terrain et de la construction ainsi que leurs quotes-parts fluctuent potentiellement et pas forcément de manière comparable à l’évolution de la valeur vénale, évolution qui peut être due simplement à un regain d’intérêt pour la commune plutôt qu’aux travaux réalisés… ou la synergie des deux. Selon les méthodes utilisées, en concordance avec celles du CE, l’usage et l’état locatif peuvent être mal appréhendés : le terrain est alors sous-évalué ou au contraire surévalué, avec les conséquences fiscales que l’on connaît. L’expert, à condition que cela soit parfaitement explicité, est amené à opter pour un procédé non reconnu, grâce au bilan promoteur, afin de déterminer une valeur et une quote-part qui soient les plus justes possibles, sans pour autant éliminer certains écueils propres à l’exercice de la répartition.

Sans rentrer dans des considérations financières complexes, la volatilité est liée principalement à deux notions : l’incertitude et la variabilité. Elle mesure ainsi l’ampleur et la vitesse des fluctuations d’un actif/produit sur une période de temps donnée. Or, le prix du foncier est très sensible aux droits qui lui sont attachés, pouvant être inconstants, et aux cycles immobiliers, à la différence du prix de la construction. Il est donc nécessaire que l’expert introduise son rapport par l’évocation de cette volatilité, comme une mise en garde des difficultés liées à un aspect théorique de la mission. D’où l’utilité de la synthèse suivante.

Et le terrain devient le foncier : un espace sur lequel reposent des droits qui se capitalisent

En matière d’économie et d’immobilier, étudier la valeur d’un terrain nécessite de revenir sur la notion de « foncier ». Les éditions Larousse le définissent comme « la propriété foncière et tout ce qui s’y rapporte ». Cette dernière partie de la phrase, vague et large, révèle la complexité d’identification et l’immatérialité paradoxale du foncier. Le foncier ne peut être réduit au terrain proprement dit ; il n’est donc pas un objet ‒ personne ne peut le déplacer ‒ dont la valeur reposerait uniquement sur une surface au sol métrée. Nous pouvons ainsi affirmer avec Joseph Comby que le foncier est un espace (Comby, 2002), terme qui revêt un aspect davantage multidimensionnel, évolutif, dynamique… et instable. Certes, des attributs intrinsèques contribuent à la valeur d’un terrain, en particulier d’un TAB :

-

la situation géographique : la commune d’implantation, la distance du centre urbain, l’accessibilité, la proximité avec les transports en commun, avec les services utiles en fonction de l’usage des (futures) constructions… ;

-

l’environnement immédiat, qui est le corollaire du premier point : sa structure (quartier résidentiel, commercial, tertiaire, zone d’activités....), le cadre de vie/de travail, la « qualité sociale », c’est-à-dire, pour le logement principalement (Cavailhès, 2017) mais aussi pour le commerce, le statut social des ménages, la présence de nuisances particulières… ;

-

la qualité : la forme, l’inclinaison, l’orientation, la profondeur, la présence d’une pollution, la nécessité de démolir, la viabilisation ou non…

Mais acquérir un terrain, c’est aussi et surtout devenir propriétaire d’un ensemble de droits sur un espace, qui ne sont pas tous liés au droit de la propriété (usus, abusus, fructus) et attachés au terrain en lui-même. Il y a en effet les « droits privés sur le terrain » et les « droits publics sur le territoire » (Comby, 2009) qui entrent donc en concurrence avec ceux d’autres agents de l’économie immobilière (squatteurs, voisins, associations, mairie, État… ; Comby, 2002), et doivent être mis en relation avec les règles d’urbanisme applicables à une localisation et à un moment donnés. Celles-ci offrent ainsi des représentations et des potentialités, qui contribuent principalement à la valeur d’un terrain. Le plan local d’urbanisme (PLU) conditionne l’opportunité foncière (avec l’accord du maire qui délivre le permis de construire, PC), à travers les documents graphiques et le règlement d’urbanisme puisqu’il peut indiquer entre autres1 le droit sur le sol ‒ terrain constructible ou non, hauteur maximale, cœfficient d’emprise au sol… ‒, les règles sur l’aspect extérieur des constructions ainsi que l’usage.

L’ensemble de ces règles, de ces droits et des opportunités futures influence le prix d’acquisition d’un immeuble bâti : on n’acquière pas au même tarif, de même que l’on ne valorise pas de la même manière, un immeuble situé en zone inondable, ou encore pour lequel il subsiste des droits à bâtir conséquents. La première étude de l’Afrexim de 2003 précise bien que deux des critères de l’établissement de la quote-part terrain est « son classement au regard des règles d’urbanisme » et « l’éventuelle sur ou sous-consommation de la constructibilité du terrain ». Pour une ventilation terrain/construction, le problème est de savoir comment répercuter, quantifier et répartir ces impacts pris en compte dans le prix ou la valeur vénale, alors que cela est fondamental. Et ce d’autant plus que la constructibilité à la date d’acquisition et celle au moment de son élévation peuvent différer sensiblement. Par ailleurs, dans notre cas, le terrain bâti – hors cas de démolition/reconstruction où le bâtiment ne vaut que par ce terrain – n’est intégré dans aucun marché. Joseph Comby en distingue ainsi six (Comby, 2009) : l’espace naturel comme bien de production (terres agricoles, forêts, vignes...) ; comme bien de consommation (terrains de chasse…) ; comme matière première (gisement foncier représenté par les espaces naturels qui vont être urbanisés) ; les terrains neufs ; les terrains d’occasion (acquis en vue de supprimer le bâti) ; les droits à bâtir dans le tissu déjà existant. Dans son Dictionnaire foncier, il définit ainsi le TAB, le terrain brut, constructible, coutumier, encombré, hors marché, occupé et urbanisable… aucune ne correspond à notre terrain bâti2. Quant à l’expert Jean-Jacques Martel, il donne quatre qualifications usuelles du terrain, au-delà de la distinction constructible/non constructible relevant du droit de l’urbanisme, auxquelles échappe également le terrain bâti (Martel, 2013) : agricole ; à bâtir ; privilégié (sans être un TAB mais situé en zone périurbaine dite privilégiée) et espace naturel, bois et forêt. Il évoque aussi la potentielle évolution positive des droits à construire d’un même terrain, et la difficulté de la traduire dans la valeur vénale, et donc encore moins de la répartir.

L’usage projeté détermine en partie le prix du TAB

Si « le règlement peut fixer les règles relatives [...] à l’usage des sols et la destination des constructions »48, ce n’est donc pas toujours le cas. Or, le marché du foncier se distingue des autres marchés de biens par le fait que sa valeur vénale est déterminée aussi par l’émulation entre les candidats acquéreurs, et ce en fonction de l’usage projeté. Nous ne sommes pas dans le cadre classique du jeu de l’offre et de la demande ; la valeur vénale du foncier sera généralement le tarif le plus élevé qu’un postulant est disposé à mettre en tenant compte de l’usage qu’il en fera et de sa marge. En effet, les promoteurs immobiliers utilisent la méthode du « compte à rebours » avec laquelle le prix du foncier apparaît comme un résidu (Gérard, 2017) : il s’agit de partir d’un prix de vente escompté établi à partir d’études de marché, donc du chiffre d’affaires (CA) attendu, duquel on ôte les coûts quasi-constants de l’opération, ceux quasi-proportionnels, dont la marge, pour parvenir au prix auquel le terrain peut être acheté. Un terrain ne vaut que par ce qu’on peut y construire ; le manque de précisions dans certains PLU sur l’usage contribue à l’opacité du marché du foncier car il met « en concurrence différents acteurs dont les objectifs et la faisabilité financière des projets sont radicalement différents » (Levasseur, 2013).

De plus, le PLU n’est pas figé ; il peut être revu, et les usages autorisés sont donc potentiellement variables dans le temps. Des parcelles peuvent devenir le cœur d’un secteur d’orientations d’aménagement et de programmation où les usages sont très cadrés. Or, tous n’ont pas la même rentabilité, d’autant plus lorsqu’il y a des obligations de logement social. La valeur vénale du terrain s’en trouve directement impactée ; hors Île-de-France, il est admis que la charge foncière admissible pour un actif résidentiel par m² habitable est toujours plus de deux fois plus élevée que celle au m² utile d’un actif de bureaux (Bouteille, 2016). Il existe ce que l’on appelle une « concurrence d’usage » (CLCV, 2015) : certains élus locaux ont tendance à favoriser les projets d’immobilier professionnel ou commercial, qui rapportent des recettes fiscales supérieures, alors que sur un terrain où les deux usages sont permis, le meilleur prix proviendra en général d’un opérateur qui réalise un programme résidentiel.

Dans une mission de ventilation terrain/construction, l’usage du terrain est ainsi une donnée fondamentale que l’expert en évaluation immobilière doit évidemment prendre en compte, non seulement dans ses termes de comparaison mais aussi lors du bilan promoteur. À ceci près que le prix d’un terrain peut également refléter la potentialité d’usages multiples, alors que la répartition considère celui ou ceux existants.

Prix du m² de foncier/prix du m² de bâti : une progression non parallèle et hétérogène

Les rares études et données sur la part du prix du foncier vs celle de la construction au sein du prix global d’un bien s’intéressent à l’évolution du prix du m2 de terrain par rapport à celui du m2 de bâti (construction pure). Mais elles concernent l’immobilier résidentiel non locatif, telles que la précieuse enquête annuelle sur les TAB (EPTB), publiée par le ministère de la Transition écologique et solidaire, qui porte uniquement sur ceux achetés par des ménages et destinés à recevoir des maisons individuelles. La variation du prix de construction dans l’espace et dans le temps est considérée surtout du point de vue de l’habitat, car derrière ces études c’est le pouvoir d’achat des ménages qui est examiné.

Le coût de la construction dépend de cycles économiques des matières premières et non des cycles immobiliers ; la hausse de ce coût ‒ l’ICC a varié de 17 % en 10 ans (T4 2006/T4 2016) ‒ est moins importante que celle du foncier. De 2006 à 2016, le prix moyen3 des TAB achetés en France par les particuliers pour leur maison est passé de 46 €/m2 à 82 €/m2, soit une progression de plus de 78 %. Bien entendu, ces moyennes cachent de fortes disparités régionales : le prix au m² d’un terrain dans le Limousin est de 20 € en 2016 contre 231 € en Île-de-France, soit une hausse respective de 67 % et de 31 % en 10 ans. Sur cette période, le prix moyen du bâti au m2 d’une maison a augmenté de 31 % (1 031 €/m2 en 2006 ; 1 352 €/m2 en 2016). La hausse du prix des TAB est donc plus de 2,5 fois plus élevée que celle du prix moyen du m2 de bâti des maisons individuelles. Les disparités régionales sont moins contrastées pour ce dernier : il est de 1 283 € dans le Limousin en 2016 et de 1 452 € en Île-de-France, ce qui représente une progression respective de 32 % et de 25 % en 10 ans.

À travers cet exemple, on comprend que lorsque l’immobilier est en phase ascendante, le prix du foncier monte encore plus vite sous l’effet, principalement, de la hausse de la demande des particuliers, dans le cadre des données de l’enquête utilisée, et de la « pression des surenchères des opérateurs » (Comby, 2009) plus globalement. C’est l’effet de levier. En revanche, lorsque le cycle immobilier est en phase descendante, le prix du foncier dans un premier temps décline mais dans une proportion plus faible car les propriétaires renoncent à céder le terrain à un prix d’autant plus faible (l’opacité du marché foncier participe aussi à cela). Si les transactions repartent ensuite au cours d’une telle phase, c’est que les prix du foncier ont alors très fortement baissé.

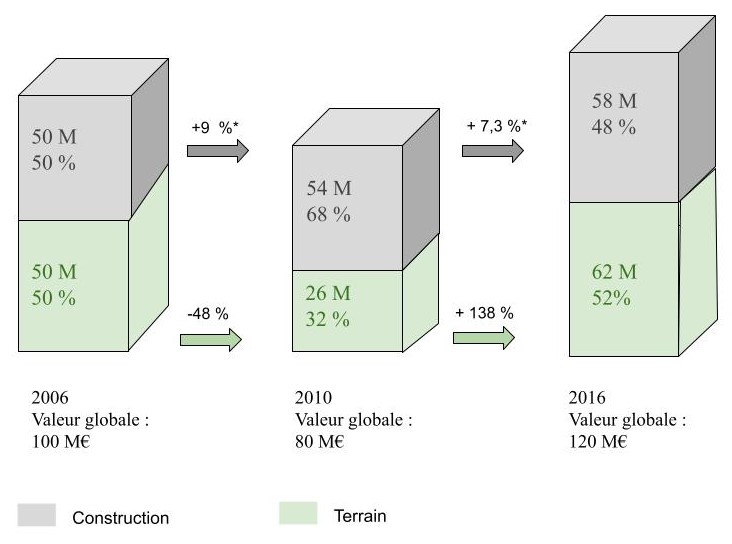

Variabilité potentielle de la valeur d’un terrain bâti selon les cycles

Ainsi, le terrain est plus volatile que la construction, dans le temps et dans l’espace. Il s’en suit que, pour les maisons neuves, la quote-part terrain/construction est assez disparate selon les régions (cf. Annexe 1) : le terrain représente de 43 à 46 % du coût total d’une maison individuelle en Île-de-France, contre 18 à 28 % en Bourgogne-Franche-Comté en 2016. Réfléchissons maintenant en termes d’évolution potentielle de la valeur du terrain et de sa quote-part pour un même immeuble. L’Afrexim, dans ses deux études publiées ayant trait à la ventilation terrain/construction (Afrexim, 2003 et 2016), rappelle comme postulats initiaux d’une part que le terrain représente la part la plus variable au sein du prix global d’un actif immobilier : il en découle des parts respectives qui varient en permanence.

Illustration n° 1. Évolution potentielle de la valeur vénale d’un immeuble et des quotes-parts selon son cycle immobilier (situation locative stable).

* La hausse du prix des constructions a été calculée à partir des variations de l’ICC.

D’autre part, il est précisé qu’« au sein d’une valeur vénale, la part du terrain augmente ou décroît plus que proportionnellement avec les prix moyens au m2 de l’immeuble achevé ou existant ».

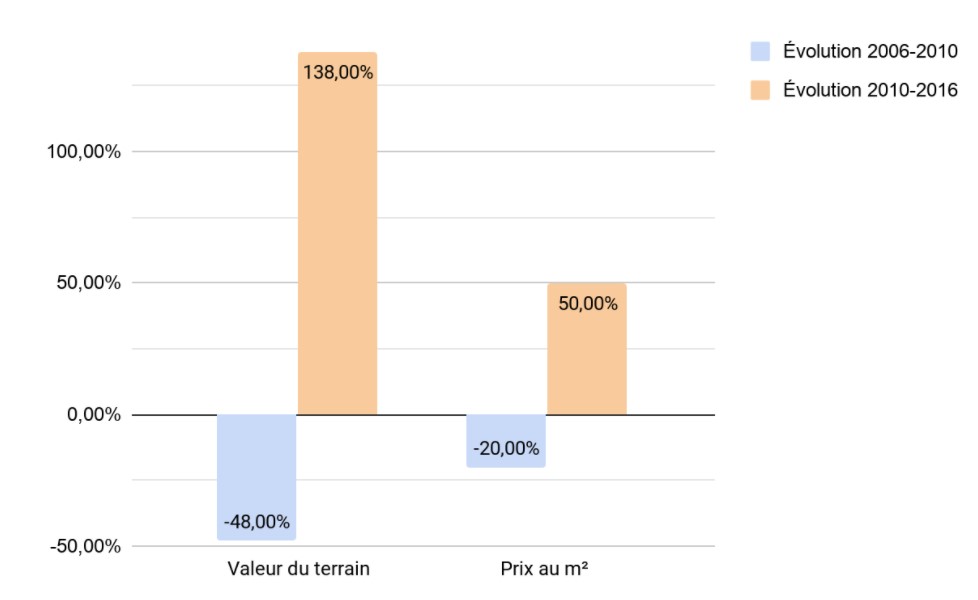

Illustration n° 2. Évolution potentielle de la valeur du terrain de cet immeuble de 10 000 m² et du prix au m².

Illustration n° 3. Parallèle potentiel entre le prix par m² de cet immeuble de 10 000 m² et la quote-part terrain.

|

2006 |

2010 |

2016 |

|

|

Prix au m² terrain intégré |

10 000 € |

8 000 € |

12 000 € |

|

Quote-part terrain |

50 % |

32 % |

52 % |

C’est sur cette variabilité de la quote-part du terrain dans la valeur globale de l’immeuble en fonction de la valeur au m² que reposent les grilles statistiques jusque-là utilisées (cf. Annexe 2) pour effectuer cette ventilation, et désormais à écarter. Elles prennent en compte de manière limitée l’usage de l’actif : la première concerne en effet les immeubles d’habitation, d’entreprise ou mixtes dans un secteur urbain. Or, il n’y a qu’en Île-de-France, globalement, où à priori la charge foncière au m² pour les bureaux et le résidentiel est proche. La seconde porte sur les actifs de type « activités », à la durée de vie plus limitée notamment en raison d’une plus grande obsolescence, sans mention du secteur. Ces statistiques indiquent que moins la valeur de l’actif au m² est élevée, moins le pourcentage de la part foncière sur la valeur vénale est lui-même conséquent. Nous pouvons estimer d’une certaine façon que ces tableaux incluent la prise en compte de la situation locative de l’actif, dans la mesure où la valeur vénale au m² d’un immeuble bien loué sera supérieure à celle d’un bâtiment vacant. Mais ce que les experts omettaient souvent, c’est qu’ils valent pour l’immobilier neuf. Pour un actif vétuste, non louable en l’état, nécessitant des travaux lourds, sa valeur est davantage représentée par son terrain, puisque le bâtiment en lui-même n’est plus adapté ni à son usage ni au marché. Il peut même s’apparenter fiscalement à un TAB. Avec une valeur vénale par m² par exemple autour des 1 000 €, la quote-part terrain risque d’avoisiner les 90 % alors que selon les grilles elle serait comprise entre 8 et 10 %.