Le même principe est employé afin d’estimer le besoin résultant du prélèvement de logements lié à l’évolution de la vacance entre 2019 et 2030 :

L’extrapolation de tendance par croissance linéaire est à nouveau utilisée afin de projeter le nombre de logements vacants pour 2030 :

Avec la variation annuelle moyenne :

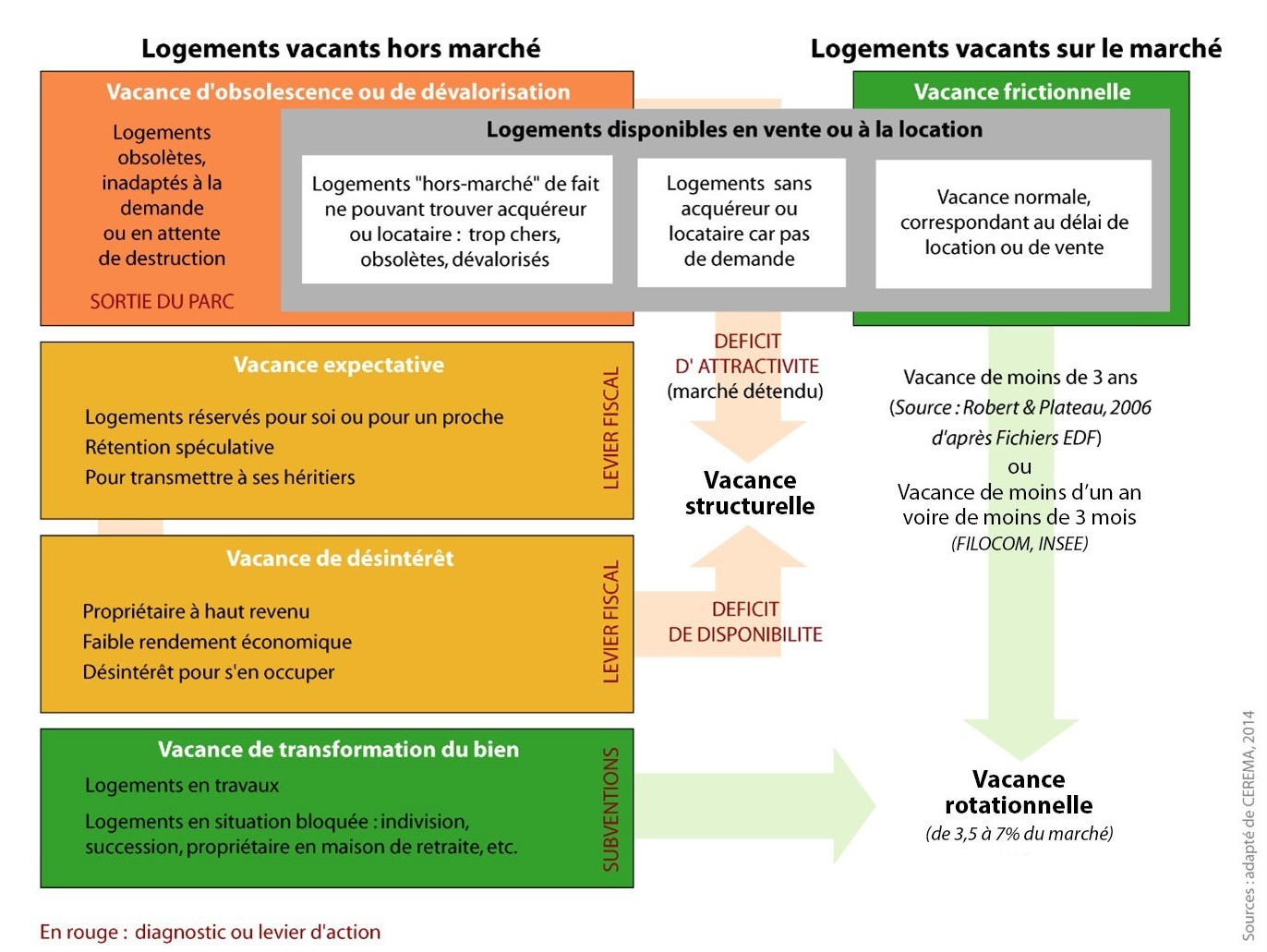

Cependant, le prolongement de tendance n’est pas appliqué à tous les logements vacants. En effet, il est important de préciser qu’un logement vacant n’est pas synonyme de logement disponible (cf. Encadré).

La vacance des logements, une réalité plurielle

Dumont (2019, 2022) identifie quatre explications principales à la vacance des logements. Premièrement, des logements peuvent être vacants en raison de leur vétusté ou de leur localisation peu attractive. L’Observatoire des territoires (Commissariat général à l’égalité des territoires, 2015) explique notamment que moins de 5 % des résidences principales se situent dans un immeuble de qualité médiocre ou très médiocre contrairement à environ un logement vacant sur cinq. Ensuite, un logement peut être vacant sur le moment mais va prochainement être occupé par un locataire ou son propriétaire. Cela se traduit par de la « fausse » vacance. De plus, des logements peuvent être vacants à la suite du décès du dernier occupant, ce qui nécessite un temps de « transition » lié aux procédures de succession ou d’héritage. Enfin, un logement peut être vacant par décision du propriétaire. Par exemple, il peut attendre de le vendre ou de le louer à une période plus lucrative (notion de vacance « expectative »).

C’est la raison pour laquelle il est important de faire à tout le moins la distinction entre la « vacance structurelle » et la « vacance rotationnelle ». La vacance rotationnelle est temporaire. Principalement liée à la conjoncture du marché, elle se traduit par une période de transition du logement. Elle est indispensable pour maintenir la fluidité du marché immobilier, ce qui la rend incompressible.

La vacance structurelle, pour sa part, concerne les logements qui ne correspondent pas à la demande et demeurent inoccupés pendant une période prolongée, révélant ainsi un dysfonctionnement. Afin de bien isoler cette seule variable, il est donc nécessaire de décomposer la vacance en déterminant un « taux de vacance rotationnelle » dans un premier temps. Ce taux constitue un seuil « plancher » de vacance normalement admissible, le temps d’une réoccupation.

Schéma 1. Typologie des situations de vacance

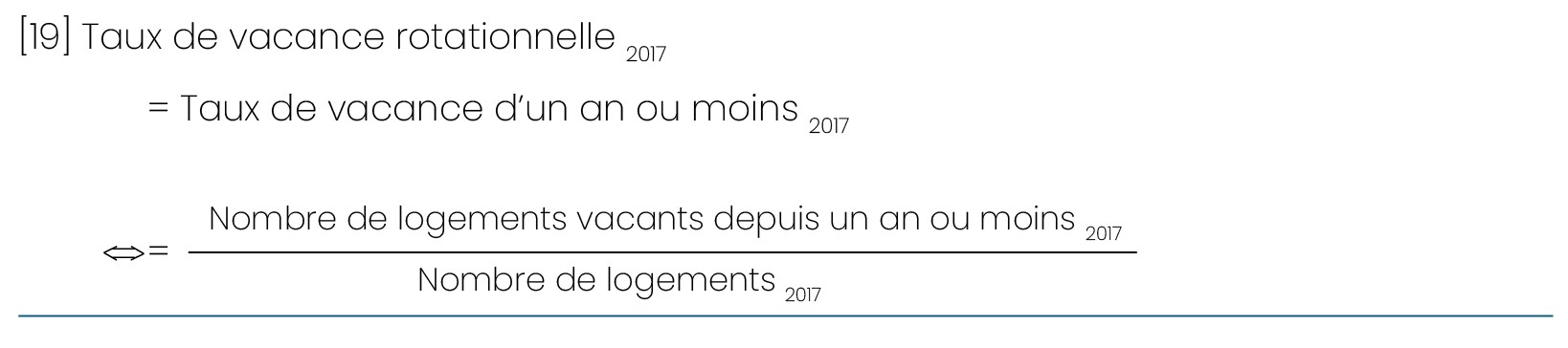

S’il n’existe pas de consensus sur la durée maximale pour laquelle la vacance peut être considérée comme normale, en cas de mutation d’un bien, et si la durée moyenne constatée d’une mutation est d’environ trois mois, une hypothèse pratique et de sécurité, selon laquelle la vacance rotationnelle concerne les logements vacants depuis moins d’un an, est ici émise :

Avec :

Ces éléments sont calculés en utilisant les données sur la vacance de plus d’un an provenant du fichier Filocom (2017). Parmi celles disponibles pour le grand public, ce sont les plus récentes. Pour des raisons de cohérence, les données de l’Insee de 2017 relatives au parc de logements (Arnold, 2017) sont employées pour le calcul du taux de vacance rotationnelle, au lieu de celles de 2019. Il est estimé approximativement à 4,14 % du parc (cf. Annexe 3).

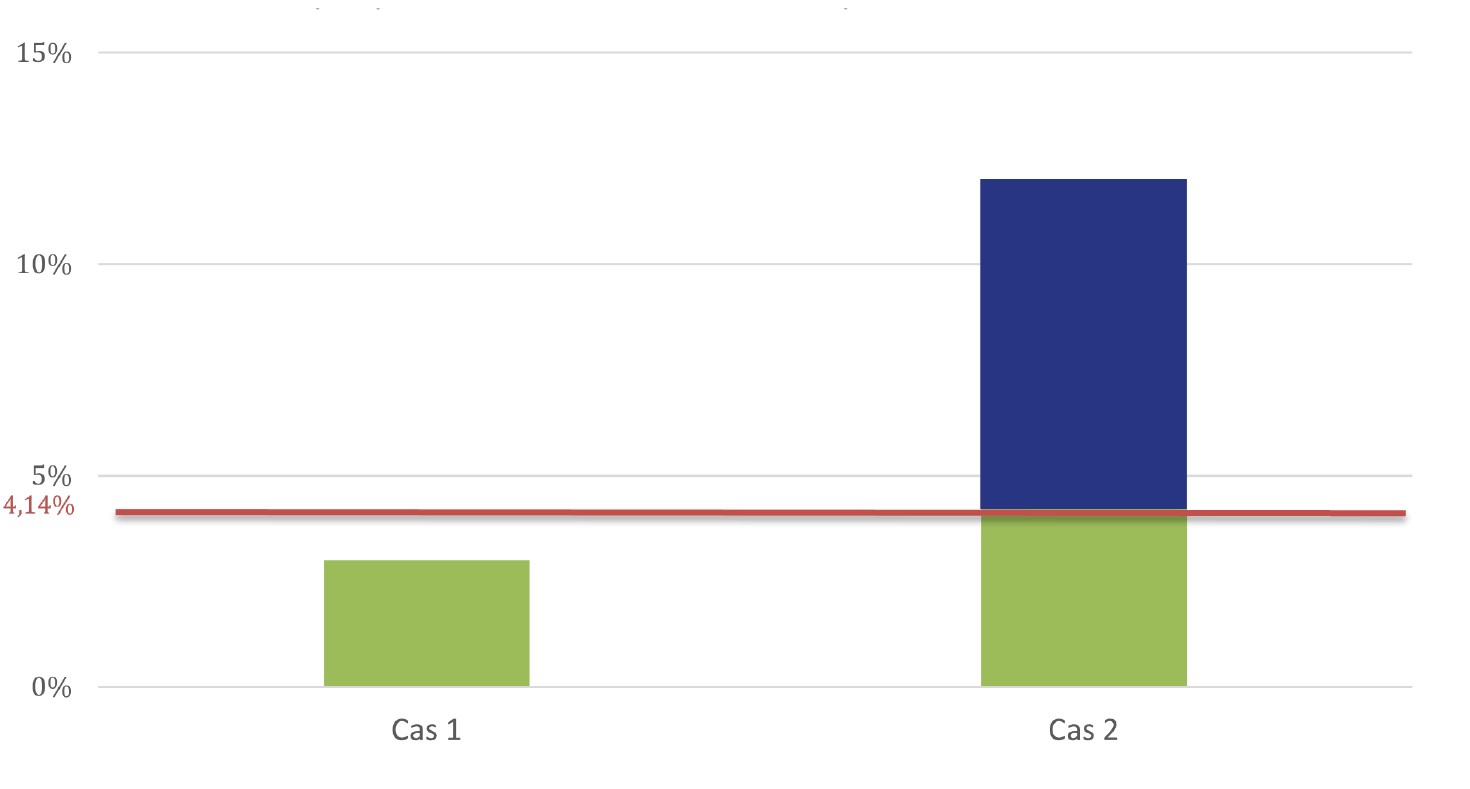

Enfin, deux autres hypothèses sont émises afin de décomposer la vacance. Tout d’abord, lorsque la part des logements vacants de 2019 au sein de l’ensemble du parc est en dessous du taux de vacance rotationnelle, la vacance est considérée comme rotationnelle et l’hypothèse de stabilité est adoptée (cas 1) : cette approche repose sur l’hypothèse du maintien d’un volume minimal nécessaire de transactions sur le marché de l’immobilier. Ainsi, la variation annuelle moyenne de cette proportion de logements vacants est nulle. Au contraire, au-dessus de ce taux, la vacance est considérée comme structurelle et répond au contexte local (cas 2), du fait de situations de vacances d’obsolescence ou expectatives, par exemple. Dans ce cas, le stock dépassant le seuil est projeté pour 2030 via une extrapolation de tendance par croissance linéaire, comme expliqué précédemment. Le graphique 2 illustre ce raisonnement. Le stock de logements vacants qui est en dessous du taux de vacance rotationnelle (en vert) est supposé stable car il reste nécessaire au marché, même en situation de ralentissement des transactions. Ce n’est que le stock de logements vacants qui dépasse ce taux qui aura vocation à évoluer (en bleu).

Graphique 2. Illustration de la décomposition de la vacance

Cas 1 – vacance rotationnelle :

Cas 2 – vacance structurelle :

Sur les 34 939 observations1 , il y en a 4 839 dont la vacance est purement rotationnelle et 30 100 dont la vacance est composée en partie de vacance structurelle. Par ailleurs, toujours sur le même principe et au regard de l’évolution des logements vacants sur les périodes précédentes (cf. Annexe 4), la démarche vise à projeter les onze prochaines années (2019-2030) à partir des onze précédentes (2008-2019).

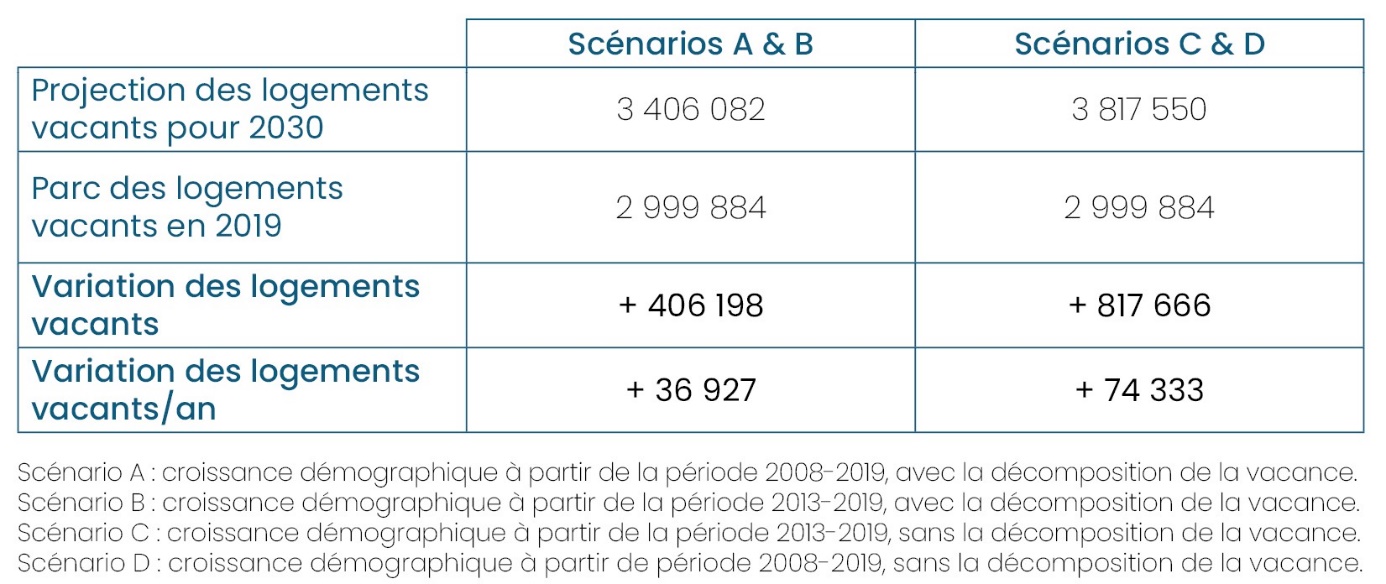

Par conséquent, le besoin résultant du prélèvement du stock de logements lié à l’évolution de la vacance s’élève à 406 198 logements entre 2019 et 2030, soit 36 927 par an (cf. Tableau 4).

À titre de comparaison, nous avons tout de même maintenu une situation de projection de l’ensemble du stock de logements vacants d’ici 2030, sans distinction entre vacance rotationnelle et vacance structurelle, ce qui produit donc deux nouveaux scénarios (C et D). Dans ce cas, le besoin est nettement plus élevé et s’élève à 74 333 logements par an – mais ce calcul ignore donc la part du stock de logements vacants qui peut être affectée par la conjoncture actuelle des transactions immobilières, en net repli. Le risque d’exagération de la tendance est donc réel.

Tableau 4. Besoin dû au stock de logements lié à la variation de la vacance sur la période 2019-2030

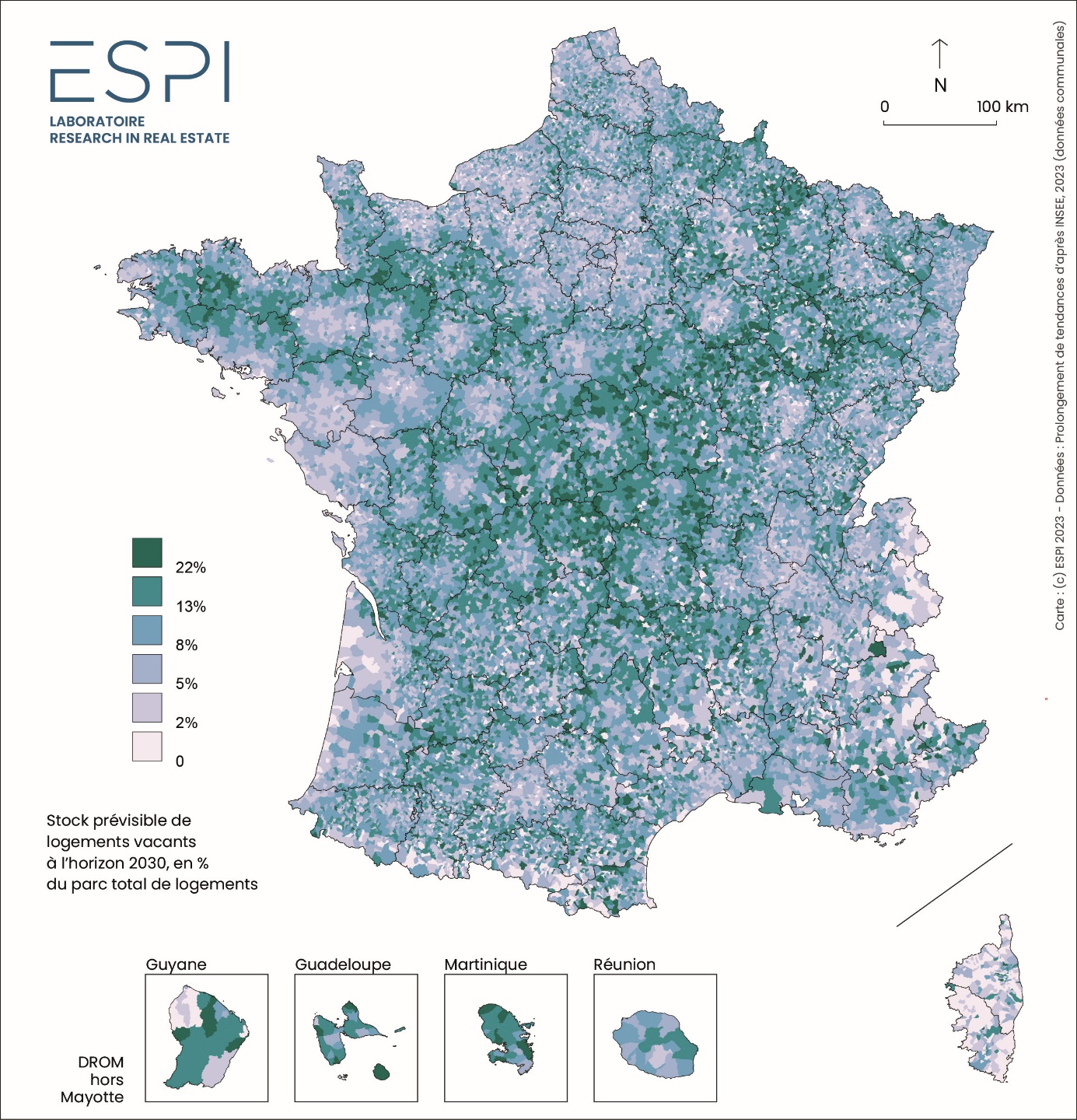

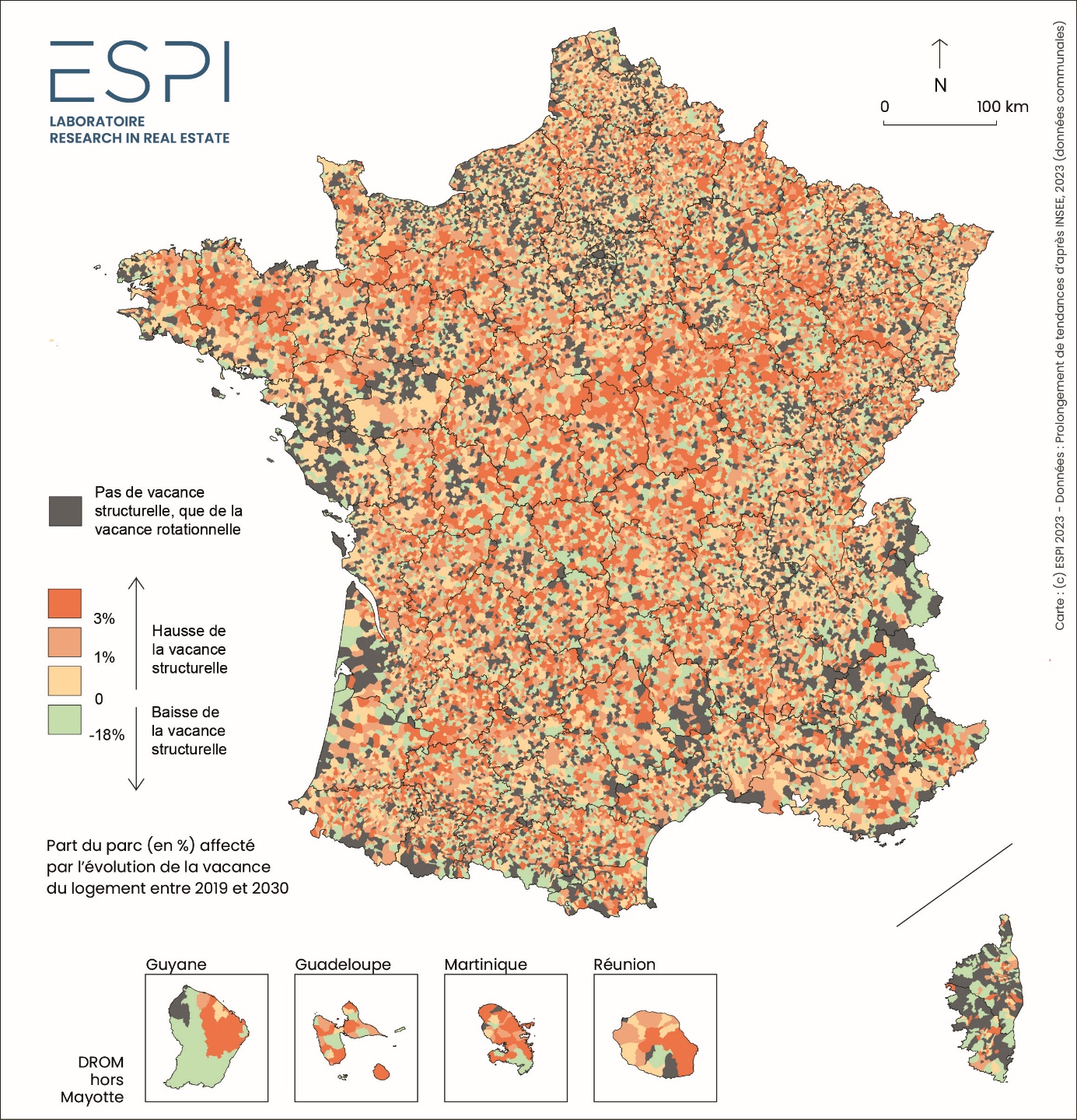

Carte 5. Besoins dus au prélèvement du stock de logements lié à la variation des logements vacants sur la période 2019-2030 selon le scénario B (en % du parc de logements de 2019)

La répartition géographique de la vacance du logement, comme le montre la carte 5, révèle surtout la tension du marché en zones littorale, touristique (montagnes) et dans les agglomérations. Dans ces localisations, les logements vacants disponibles sur le marché sont rares car le taux de vacance rotationnelle est à peine atteint. En revanche, en zones rurales éloignées, la plupart des logements vacants sont hors marché, principalement en raison de l’obsolescence du parc de logements et de la faible demande locale, voire régionale. Par conséquent, les besoins marginaux en logements de ces régions, notamment face au desserrement des ménages ou bien à l’arrivée de quelques néo-ruraux et résidents secondaires, ne peuvent actuellement être satisfaits que par la construction neuve, du fait de l’inadaptation de l’offre à la demande résiduelle. C’est pour cette raison que la vacance continuera probablement d’y augmenter, même en cas de repli du volume des transactions.

Néanmoins, certaines régions telles que les zones situées en arrière-pays des zones rurales en croissance présentent des opportunités de remobilisation de la vacance. Ces régions se trouvent généralement en marge des zones côtières et des couronnes périurbaines où la croissance démographique est plus forte.

Carte 6. Projection du stock de logements vacants pour 2030 selon le scénario B (en % du parc de logements de 2030)