À bien des égards, l’avènement du commerce en ligne est venu bousculer les codes qui menaient jadis à l’acte d’achat. La connexion numérique du consommateur a grandement participé à l’inversion des rapports de dépendance marques/consommateurs. Aujourd’hui, ce n’est plus le consommateur qui est soumis à ce que les enseignes proposent, mais bien les commerçants qui doivent tout faire pour attirer et surtout fidéliser le consommateur. Dorénavant, ce dernier dispose d’un solide arsenal de possibilités, qu’il s’agisse de sa manière d’acheter ou du type de produit qu’ils souhaitent acquérir.

Avec 92 % des foyers disposant d’un accès internet et 53 millions d’internautes chaque mois (soit 85 % de la population ; Médiamétrie, 2021), les ménages français se trouvent en situation « d’hyperchoix » face aux produits et aux manières d’acheter. La multiplicité des choix sur les produits et les modalités d’achat s’accompagne également d’un besoin d’immédiateté à l’accès au produit et d’une demande accrue de transparence de la part des distributeurs. Il est donc indispensable que le commerce physique poursuive son effort de numérisation (Deloitte, 2020), bien que cela représente souvent de fortes contraintes pratiques.

Le besoin de transition numérique du commerce physique

Le caractère volatile du consommateur induit par le commerce omnicanal réduit peu à peu les frontières entre les différents modes d’achat, et ce grâce au développement d’interfaces de plus en plus nombreuses : applications, sites web, objets connectés divers (smartphones, tablettes, ordinateurs, enceintes connectées, etc.).

D’ailleurs, le marketing est venu donner un nouveau nom aux transactions commerciales faites sur smartphones et tablettes, en le qualifiant de « m-commerce », la mobilité du consommateur devenant un enjeu majeur.

Selon Médiamétrie et l’observatoire des usages internet, 13,8 millions de Français ont déjà effectué un achat à partir de leur mobile1, soit 33 % des gens qui naviguent sur le web avec le téléphone.

Une étude menée conjointement par SAS et LSA sur les habitudes de consommation en 20202 donne des prévisions sur la place du point de vente physique dans le paysage commercial de demain. Contexte sanitaire aidant, 85 % des distributeurs interrogés estiment que les livraisons à domicile vont augmenter, 78 % tablent sur une hausse des achats livrés en points de vente à la suite d’une commande internet (via les systèmes de drive ou de click and collect) et 55 % pensent que la consommation en points de vente va baisser (LSA & SAS, 2020, p. 2). Si ces prévisions peuvent sembler surprenantes, elles ne peuvent pas totalement minimiser la place du commerce physique. S’il est clair que ce dernier doit s’engager dans une évolution, il représente toujours la part majoritaire du marché du commerce de détail. De plus, 63 % des Français préfèrent toujours faire leurs achats en magasin physique (Adyen, 2020, p. 9). En effet, pouvoir toucher et tester le produit en réel est parfois indispensable à la décision d’achat. Il est aussi moins contraignant et beaucoup plus rapide de bénéficier d’un accès direct au produit, sans attendre la livraison chez soi ou en magasin.

Le commerce traditionnel reste encore incontournable, y compris selon les pure players. En 2018, dans le cadre de sa stratégie « new retail », le géant de l’e-commerce Alibaba avait décidé d’investir dans le commerce physique : 2,4 milliards d’euros ont été injectés dans Art Retail Group, un des leaders dans l’exploitation des hypermarchés chinois, et 706 millions d’euros dans Beijing Easyhome Furnishing, une chaîne de magasins de meubles, d’objets d’intérieur et de matériaux de construction (La Tribune, 2018).

Afin d’ajouter une corde à son arc, Amazon aussi a décidé de développer le commerce physique (Leclerc, 2020). Dès 2015, la première libraire Amazon Books voyait le jour aux États-Unis, le principe étant d’opérer une sélection des meilleures ventes de livres réalisées sur le site e-commerce et de les proposer à la vente physique, en complétant l’offre par des liseuses Kindle et des tablettes Fire, des produits Amazon. Aujourd’hui, Amazon Books dispose de 23 emplacements aux États-Unis. En 2017, le groupe rachetait Whole Food Market, un spécialiste de la distribution alimentaire présent aux États-Unis, au Canada et au Royaume-Uni. En parallèle, Amazon développe plusieurs concepts alimentaires tels qu’Amazon Go, avec des supérettes axées sur les produits de base et le snacking, ou encore Amazon Fresh et Amazon Go Grocery (supermarchés). Plus récemment, c’est Amazon 4star qui a été créé, dont le concept repose sur la vente uniquement de produits notés « 4 étoiles » sur son site marchand. Au total, le groupe dispose de 85 enseignes en points de vente physiques sous l’enseigne Amazon. Sur l’ensemble du parc physique détenu, il réalise un chiffre d’affaires de 238 milliards d’euros en 2019 pour 1,94 millions de m2 exploités3. Bien qu’Amazon montre son intérêt pour le retail traditionnel, le groupe n’hésite pas à intégrer dans ses concepts physiques sa technologie brevetée afin d’inclure des solutions numériques dans ses points de vente.

Outre les géants de l’e-commerce, certaines jeunes marques nées en ligne profitent de leur succès pour développer leur réseau physique, allant d’une poignée de boutiques à plusieurs dizaines pour certaines. Ce sont les digital native vertical brands (DNVB), parmi lesquelles on peut trouver Lunettes pour tous, Le Slip français ou encore Jimmy Fairly.

Si le commerce physique reste indispensable à bien des égards, son évolution numérique doit devenir tangible pour l’ensemble des acteurs de la filière. Outre ses nombreux avantages (visibilité accrue sur le marché intérieur et international, fidélisation du client qui dispose d’un autre canal d’achat, diminution de la dépendance aux pure players et aux propriétaires des principales marketplaces actives) le commerce unifié ou omnicanal est un « moteur de résilience » et permet de « compens[er] les pertes de transactions en magasin » (Adyen, 2020, p. 7). Selon une étude de la plateforme de paiement en ligne Adyen, 50 % des retailers ayant adopté le commerce unifié sont parvenus à maintenir leur chiffre d’affaires, y compris durant les confinements récents (Adyen, 2020, p. 7).

Les problématiques issues de la numérisation du commerce

Néanmoins, la construction d’une stratégie digitale n’est pas sans difficulté pour une entreprise. Sur ce sujet, Antoine Frey, président directeur général de la foncière éponyme, résume bien la problématique : « Les enseignes font face à plusieurs challenges très importants de la transformation de leur modèle de distribution, qui est devenu multicanal, et doivent donc mobiliser une partie de leur chiffre d’affaires pour investir sur des canaux complémentaires à ceux du magasin physique. »4 Cette part de chiffre d’affaires affectée à la digitalisation va de pair avec une baisse de la rentabilité des boutiques établies en physique, y compris dans les centres commerciaux.

La numérisation des commerces est donc autant un enjeu pour les retailers que pour les propriétaires bailleurs de centres commerciaux.

Les retailers traditionnels

Une transition numérique représente aussi bien un défi organisationnel pour les entreprises qu’un défi technologique.

Objectifs d’une stratégie digitale

La mise en place d’une stratégie digitale, qui repose essentiellement sur un budget et des ressources spécialement allouées, doit pouvoir répondre à plusieurs objectifs : offrir plus de possibilités à moindre coût, permettre de cibler précisément les prospects, générer une meilleure rentabilité.

Challenge quant à l’organisation de l’entreprise

Le pilotage d’une stratégie digitale nécessite des ressources humaines spécifiques et la création d’une synergie managériale pour synchroniser les actions (Druguet & Vallet, 2015) relatives à la gestion du e- commerce, du commerce physique, de la relation client ou encore de la supply chain.

Challenge quant aux moyens technologiques déployés

L’entreprise doit être capable de créer, d’assumer une bonne maintenance ainsi qu’une évolution qualitative des interfaces digitales pour s’adapter au rapidement consommateur. Pour cela, il est souvent nécessaire aux entreprises de s’engager dans un recrutement de personnel ciblé afin de disposer des meilleures compétences dans le domaine. Les entreprises peuvent recruter des salariés spécialisés dans le digital, passer par des agences digitales ou encore des prestataires de services informatiques et numériques qui réalisent des missions sur des courtes durées (trois à six mois).

La mise en place d’une stratégie digitale repose donc sur des moyens et des ressources allouées, mais demande aussi du temps. En moyenne, un minimum de trois ans est nécessaire et un suivi des objectifs doit également être fait tous les ans (Dorkenoo et al., 2016, p. 101).

Pour les enseignes installées en centres commerciaux, la transformation digitale n’est donc pas acquise de prime abord. Si beaucoup perçoivent les centres commerciaux comme des lieux donnant avant de tout de la visibilité aux enseignes nationales et internationales, ce n’est pas toujours le cas. Selon le CNCC, 50 % du parc des centres commerciaux est occupé par des commerçants indépendants ou franchisés. Les inégalités de moyens entre les enseignes succursalistes et les indépendants sont donc conséquentes.

Les propriétaires bailleurs de centres commerciaux

Parallèlement à ce besoin de transformation induit par l’essor du commerce en ligne et par la mutation des usages, les propriétaires de centres commerciaux font face à un contexte commercial de plus en plus complexe : consommation des ménages rationalisée, baisse des chiffres d’affaires et de fréquentation, hausse de la vacance commerciale, etc.

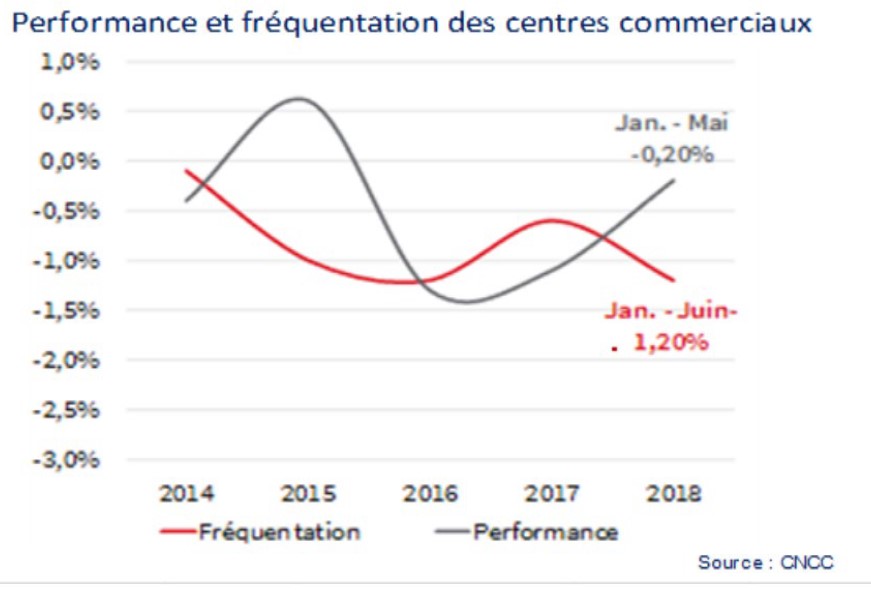

Si le récent contexte sanitaire a renforcé le manque de prévisibilité des seuils de fréquentation, le sujet n’en est pas pour autant nouveau, puisque la fréquentation des centres commerciaux connaît une tendance baissière depuis quelques années maintenant.

Figure 1. Performance et fréquentation de centres commerciaux

Entre 2016 et 2017, Cushman & Wakefield établissait une baisse de fréquentation des centres commerciaux de 0,7 % alors même que le contexte économique ne présageait pas de baisse de la consommation, le PIB étant alors en augmentation de 1,9 % et le taux de chômage en recul (Cushman & Wakefield, 2018, p. 4), ce qui pouvait questionner le manque de cohérence de l’offre.

Les baisses de fréquentation et de chiffres d’affaires augmentent naturellement le risque de vacance commerciale (Direction générale des entreprises & Agence nationale de la cohésion des territoires, 2020). D’ailleurs, les centres commerciaux ont été la classe d’actifs la plus touchée par l’augmentation de la vacance commerciale, notamment entre 2014 et 20175, jusqu’à franchir le taux symbolique de 10 % en 2017. Les centres les plus petits ont été les plus impactés et les centres de plus de 100 boutiques près de deux fois moins (Bicard, 2018b). Le modèle de consommation véhiculé par les grands centres commerciaux n’est donc peut-être pas au cœur du problème.

Le bilan 2020 illustré par le CNCC est également loin d’être encourageant. Sur cette année, la baisse de fréquentation des centres commerciaux est évaluée à 28 % de cumul annuel périodes de confinement incluses et à 12,4 % hors périodes de confinement. Quant au chiffre d’affaires global des centres commerciaux, il chute de 25,7 % en cumul annuel en incluant les périodes de confinement et de 6,4 % hors périodes de confinement (Bicard, 2021).

Optimiste malgré le contexte, le CNCC espère que le stock d’épargne des ménages (200 milliards d’euros environ à fin 2020) permettra de relancer la consommation.

Face à une difficulté latente du secteur des centres commerciaux, ces derniers n’auront donc d’autre choix que de trouver des moyens de résilience afin de faire perdurer leur modèle économique.