Nous aborderons ici l’impact de l’essor du commerce électronique sur les consommateurs, les entreprises commerçantes et les centres commerciaux.

Commerce en ligne : vers l’infini et l’au-delà ?

Les aspects économiques du commerce électronique

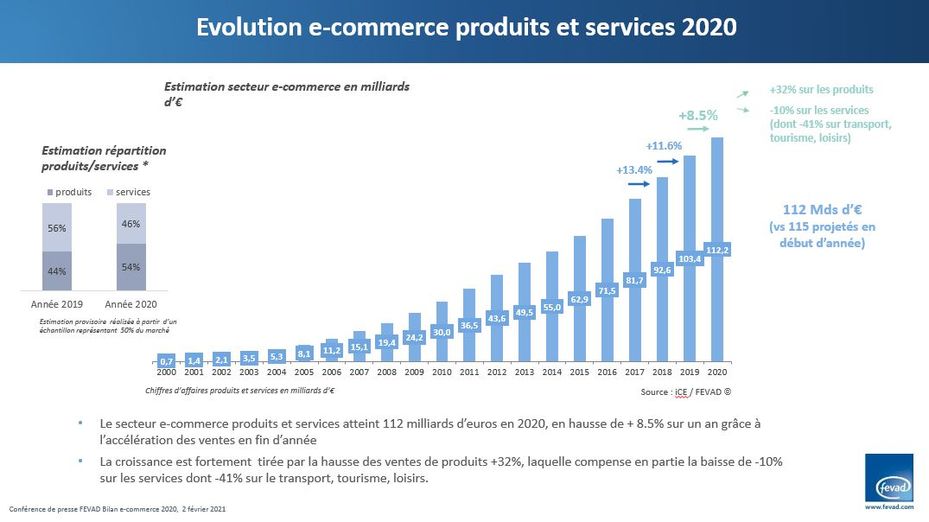

Chaque année depuis l’avènement de l’ère numérique, nous ne pouvons que constater la part grandissante du commerce en ligne sur l’ensemble des transactions commerciales. Selon la Fédération du e-commerce et de la vente à distance (Fevad), premier réseau de e-commerçants en France, le chiffre d’affaires 2019 de l’e-commerce en France s’est établi à 103 milliards d’euros et a connu une augmentation de 11,6 % en un an pour 1,7 milliard de transactions réalisées. La publication annuelle de la Fevad sur les chiffres de l’e-commerce en France nous indique également qu’au cours des quatre dernières années le e-commerce a connu une croissance de 13 % par an.

Si le commerce en ligne était d’ores et déjà ancré dans les mœurs, le contexte sanitaire actuel et les confinements successifs lui ont permis de maintenir une belle courbe de progression. En 2020, le chiffre d’affaires de l’e-commerce a atteint 112 milliards d’euros en France (Fevad, 2021), soit une hausse de 8,5 %, et 1,8 milliard de transactions. Au regard de l’augmentation des parts de marché du commerce en ligne dans le commerce de détail, son rôle économique n’est plus à démontrer puisque la barre symbolique des 10 % a été franchi. Alors que le commerce en ligne représentait 9,8 % du commerce de détail en 2019, il représente actuellement 13,4 %, la pandémie de Covid-19 aidant. Marc Lolivier, délégué général de la Fevad, estime que « la crise a fait gagner 4 ans au développement de l’e-commerce » (Bertrand, 2021).

Figure 1. Évolution de l’e-commerce des produits et services (2000-2020)r

Source : Fevad, 2021.

Bien que le commerce en ligne ait permis à un grand nombre de commerçants de maintenir leur activité durant les périodes de fermeture administrative, la progression des usages en faveur de ce nouveau mode d’achat nous amène à nous interroger sur le devenir du commerce physique, qui doit parvenir à tirer profit d’un environnement ultraconcurrentiel en s’adaptant toujours plus vite.

Les acteurs du commerce électronique

Depuis l’apparition du commerce en ligne dans les années 2000 (Barba, 2000), les professionnels du secteur ont développé un vocabulaire spécifique aux e-commerçants afin de les caractériser. Aujourd’hui, deux grandes catégories subsistent : les pure players et les clicks and mortars.

Les pure players

À l’origine, le nom de pure player est utilisé pour nommer les acteurs exerçant leur activité commerciale exclusivement via internet. Ce terme permettait de les distinguer des bricks and mortars (« briques et mortiers »), c’est-à-dire les commerçants qui exercent leur activité de manière traditionnelle en utilisant les seuls canaux de distribution physique.

Le marketing distingue généralement 4 types de pure players :

-

les généralistes : ces e-commerçants jouent sur plusieurs tableaux. D’une part, ils disposent de leurs propres marques, qui proposent généralement une offre commerciale très étendue. D’autre part, ils possèdent leurs propres places de marché grâce auxquelles ils mettent en relation des vendeurs/distributeurs avec des acheteurs, ce qui leur permet de proposer une offre de produits quasiment illimitée sur leurs sites web. Exemples : Amazon, Cdiscount, Rue du Commerce ;

-

les spécialisés : si leur offre commerciale est axée sur une famille de produits, ces e-commerçants disposent aussi souvent de leurs marques propres qu’ils développent via leurs plateformes digitales et possèdent aussi leur propre marketplace. Exemples : Sarenza (chaussures et accessoires), ManoMano (bricolage et équipement de la maison) ;

-

les sites de ventes événementielles : le modèle de ces sites est exclusivement centré sur le déstockage de marques via l’organisation de ventes privées. Pour le client, il est nécessaire de s’enregistrer en tant que membre sur le site et de se créer un compte afin de pouvoir accéder aux ventes. Exemples : Showroom Privé, Vente privée, BazarChic ;

-

les places de marchés : ce sont des e-commerçants qui permettent la réalisation de transactions commerciales sur leurs plateformes digitales. Ces sites servent uniquement d’intermédiaires entre les vendeurs et les acheteurs. Les biens et services proposés peuvent être axés sur le business to consumer (BtoC) ou le consumer to consumer CtoC. Exemples : eBay, PriceMinister1, Leboncoin, Vinted.

Les clicks and mortars

Si le e-commerce a pu être perçu comme une concurrence déloyale pendant longtemps par les acteurs traditionnels du commerce, ce n’est plus vraiment le cas aujourd’hui dans la mesure où une grande proportion d’entre eux sont maintenant engagés dans une stratégie de marketing digital. Les professionnels du marketing désignent ainsi par clicks and mortars (« clics et mortiers ») les entreprises de « vente traditionnelle ayant pignon sur rue » qui disposent en parallèle d’un site de vente en ligne qui leur est propre.

Les différentes stratégies marketing induites par l’avènement de l’e-commerce

Historiquement, le point de vente physique a toujours été le lieu de rencontres entre les marques et les consommateurs. Avant l’avènement du commerce en ligne, le choix de ces derniers ne pouvait être influencé que par la publicité et le contact d’un conseiller de vente, bien que la vente par correspondance existe depuis un certain temps. Aujourd’hui, le canal web permet d’accéder à une offre quasi illimitée.

Cette évolution d’accès aux produits et la généralisation du commerce électronique s’appuient avant tout sur les différentes stratégies marketing développées par les entreprises commerçantes, qui n’ont d’autres choix que d’accroître leur visibilité.

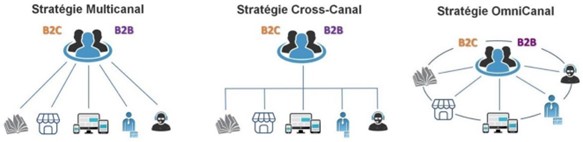

On distingue généralement trois types de stratégie marketing propices à la conciliation du commerce physique et du commerce digital : la stratégie multicanale, la stratégie cross canal et la stratégie omnicanale (Contrepois, 2017 ; Neff, 2015 ; Sebert, 2017).

La stratégie multicanale

Une stratégie multicanale repose essentiellement sur la multiplication des canaux qui permettent au consommateur d’accéder aux produits. Qu’il s’agisse d’interfaces physiques ou digitales, l’objectif principal est de multiplier des points de contact indépendants les uns des autres afin d’accroître la visibilité des produits, d’informer au mieux le consommateur et, bien entendu, de prospecter puis convaincre une nouvelle clientèle. Un consommateur a alors le choix du parcours d’achat qui lui correspond le mieux. L’indépendance des silos induite par cette stratégie a le désavantage d’engendrer une possible concurrence entre les canaux et de créer des bases de données cloisonnées ne pouvant pas être utilisées de manière globale par les entreprises commerçantes pour une amélioration de l’expérience client.

La stratégie cross canal

Le terme de « cross canal » faire référence à une évolution du multicanal en ce qu’il permet la création de passerelles entre les différents canaux utilisés par le consommateur. Le principal objectif d’une telle stratégie marketing est de multiplier les canaux et de les lier entre eux afin qu’ils soient complémentaires (Oxatis, 2020). À titre d’exemple, le click and collect en est une parfaite illustration : le client commande via une plateforme en ligne et récupère le produit en magasin. Un client qui vient en magasin pour utiliser un bon d’achat reçu par courriel entre aussi dans le cadre d’un parcours cross canal.

La stratégie omnicanale

La stratégie omnicanale va au-delà des deux stratégies précédentes en ce qu’elle a vocation à fusionner et à connecter les uns aux autres les canaux d’accession aux produits afin que le client bénéficie de l’expérience d’achat la plus fluide possible.

Ce nouveau concept part du constat que les consommateurs sont maintenant mobiles et ultraconnectés. Ils utilisent en permanence différents canaux. Il s’agit donc pour les entreprises de permettre au consommateur l’utilisation simultanée de tous les canaux à disposition, qu’ils soient physiques ou digitaux, afin de rendre l’expérience client unique et personnalisée.

Parce que l’omnicanal a vocation à rompre la barrière entre les interfaces physiques et digitales, les services proposés en magasin le sont aussi en ligne ; c’est ce que beaucoup d’observateurs nomment le « phygital » ou « commerce unifié ».

D’ailleurs, il n’est pas rare d’observer le mix entres les aspects physiques et digitaux des points de vente, quel que soit le secteur d’activité : bornes numériques de commande dans les fast-foods (McDonald’s, KFC, Burger King), distributeurs automatiques de T-shirts et de vestes dans certains aéroports ou centres commerciaux (Uniqlo), accès wifi au sein des points de vente, possibilité de scanner des articles via un QR code sur les étiquettes afin de consulter les fiches détaillées des produits (Zara), accès aux historiques d’achat et recommandations personnalisées grâce à des applications dédiées à l’enseigne (Sephora)… les possibilités sont infinies. Avec la mise en place d’une stratégie omnicanale, le consommateur n’est plus en recherche d’un canal spécifique ; il se concentre sur la marque ou le produit désiré sur le canal le plus accessible au meilleur moment pour lui.

Figure 2. Schéma de synthèse : stratégies multicanale, cross canal, omnicanale

Source : Square-erp.com.

Influence de l’e-commerce sur le marché immobilier

Du point de vue du consommateur, la digitalisation du commerce a pour effet notable d’engager des changements dans les usages menant à l’acte d’achat.

D’un point de vue immobilier, les conséquences de la montée du commerce en ligne sont aussi multiples, notamment sur les actifs commerciaux et logistiques.

L’influence sur les centres commerciaux

Bien que le commerce physique représente toujours plus de 80 % des parts de marché du commerce de détail, le commerce en ligne représente un véritable enjeu, et un tournant doit être pris par les commerçants titulaires d’un bail commercial, notamment en centre commercial. Si l’on se réfère à une étude sur la consommation menée par la Fevad et Médiamétrie en 2019, 42 % des consommateurs interrogés perçoivent le commerce en ligne comme une alternative à l’achat en centre commercial, alors que seulement 16 % le perçoivent comme une alternative à l’achat en commerce de proximité.

Afin de garder leur attractivité et maintenir leur fréquentation, les centres commerciaux et leurs locataires devront donc davantage se tourner vers la personnalisation de l’expérience client. En effet, il leur est souvent reproché l’aspect « impersonnel » dans l’expérience d’achat et de véhiculer une consommation de masse.

En plus de la baisse des principaux indicateurs de performance des centres commerciaux, ces derniers doivent aussi faire face à la concurrence issue de l’essor du marché de l’immobilier logistique (Le Lan & Simonetti, 2019).

L’influence sur les actifs logistiques

Depuis une trentaine d’années, le marché de l’immobilier logistique (Fender & Fender, 2016) ne cesse de se développer, notamment grâce à l’essor de l’e-commerce, qui « suppose une intensification des flux logistiques vers le client final, donc un maillage logistique plus complexe » (Druguet & Vallet, 2015, p. 158). L’e-commerce suscite un besoin d’optimisation de la chaîne d’approvisionnement.

Le succès des entrepôts est tel que les taux de rendement prime de ces actifs ne cessent de baisser face à la financiarisation du secteur et à des volumes d’investissement de plus en plus importants. En 2018, CBRE donne ainsi un taux prime de 4,75 % pour l’immobilier logistique contre près de 6 % en 2016.

D’ailleurs, les confinements successifs et le contexte sanitaire actuel n’ont fait que renforcer la confiance des investisseurs pour cette classe d’actif. À titre d’exemple, la foncière cotée Argan, dont le parc est exclusivement composé d’entrepôts logistiques, a vu son cours de bourse grimper de 42 % au cours de l’année 20202, bien que son ratio de Loan To Value3 (LTV) atteigne 54 % (d’ordinaire autour de 40 % pour les sociétés d’investissement immobilier cotées, SIIC).

Si le e-commerce crée l’engouement des investisseurs pour les actifs logistiques, il recentre aussi les problématiques liées à la logistique urbaine du dernier kilomètre. La logistique urbaine peut être définie comme « la façon d’acheminer dans les meilleures conditions les flux de marchandises qui entrent, sortent et circulent dans la ville » (Ministère de l’Environnement, de l’Énergie et de la Mer, 2016). Ce sujet d’une grande complexité nécessite une approche pluridisciplinaire car il renvoie à des problématiques qui touchent souvent à l’espace public. La logistique urbaine doit répondre à des contraintes en lien avec l’habitat, l’architecture, les sujets de planification urbaine, le trafic routier, le développement démographique et économique, les règlementations thermiques, urbaines, etc.

Être capable de livrer un client dans le délai le plus court possible étant un des buts majeurs des e-commerçants, certains pure players n’ont pas hésité à installer des mini-entrepôts, au format plus modeste, dans certaines villes. Par exemple, Amazon dispose d’un entrepôt de 4 000 m2 dans Paris intramuros4 réservé à l’approvisionnement de ses clients premium. Dans le même esprit, la floraison des dark kitchens, ces cuisines fermées dédiées à un ou plusieurs restaurants et ne délivrant que des plats destinés à être livrés, peut être observée dans plusieurs villes de France.