Annexe 1

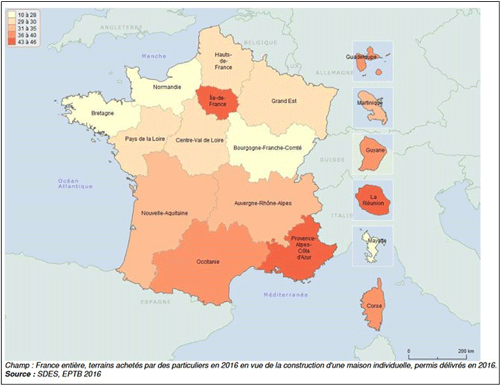

Annexe 1. Part du terrain dans le coût total (achat du terrain et construction) d’une maison selon les régions en 2016.

Source : Enquête sur le prix des TAB réalisée annuellement par le ministère de la Transition écologique et solidaire, 2016.

Annexe 2

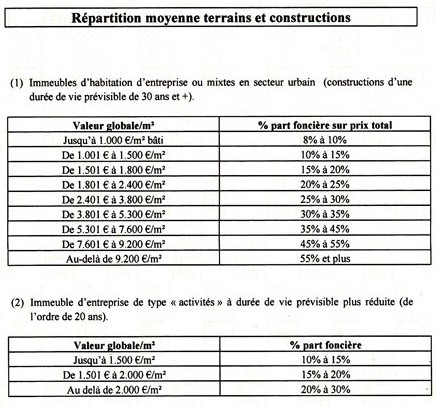

Annexe 2. Grilles statistiques pour des immeubles neufs utilisées auparavant par les experts en évaluation immobilière pour fournir à titre indicatif les quotes-parts foncières.

Source : Afrexim, juillet 2003.

Annexe 3

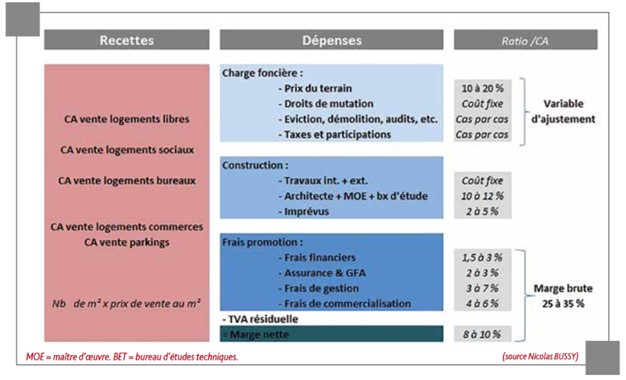

Annexe 3. L’équilibre du bilan promoteur : recettes, dépenses, ratio/CA.

Reproduit de « La méthode du compte à rebours », par N. Bussy, 2016, Experts fonciers, 7, p. 15.

Annexe 4

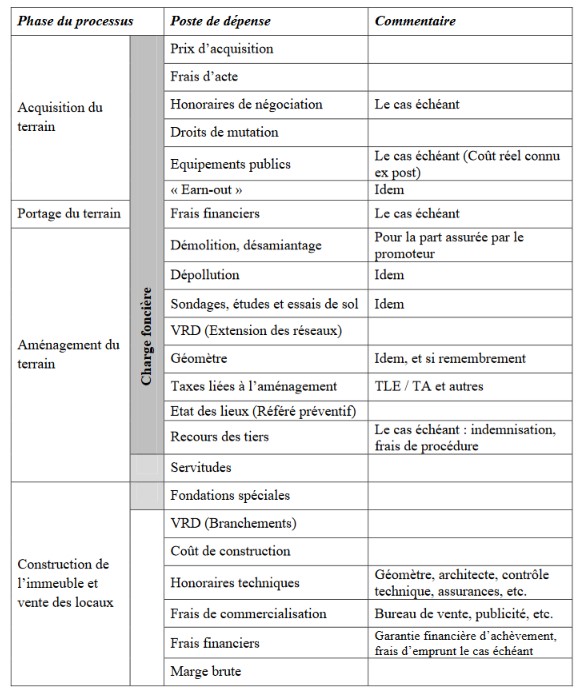

Annexe 4. Bilan promoteur : détail des postes de dépenses.

Annexe 5

Interview avec Christophe Adam, directeur Expertises France, JLL

Lolita Gillet (L. G.) : L’Afrexim n’a pas, à ma connaissance, publié une note au sujet de la ventilation terrain/construction entre juillet 2003 et novembre 2016. Soit treize années.

Christophe Adam (C. A.) : Non, effectivement.

L.G. : En juillet 2003, deux grilles ont été diffusées, qui étaient jusque-là utilisées par les experts en évaluation immobilière (cf. annexe 2). Elles déterminent des fourchettes de quote-part terrain en fonction de tranches de valeurs vénales au m². Quels en sont les principaux écueils ?

C. A. : D’abord, les chiffres concernaient l’immobilier neuf. Ensuite, il s’agit vraiment d’une approche statistique déconnectée des réalités propres à chaque actif.

L. G. : Est-ce que l’on peut considérer que le facteur « temps » est pris en compte ? Dans la mesure où lorsque les cycles immobiliers évoluent, la valeur vénale aussi et par conséquent la valeur vénale au m². Finalement, on se retrouverait toujours dans une des tranches présentées sur ces deux grilles.

C. A. : Oui, mais elles ne tiennent pas bien compte du marché. Depuis deux ou trois ans, le marché a tendance à être assez haussier : la valeur d’un bâtiment haussmannien parisien qui a 200 ans, bien qu’aucun travaux n’ait été fait durant trois ans, augmente quand même. Elle ne se décote pas avec le temps puisque le marché a progressé ; les taux acceptés par les investisseurs sont plus élevés, plus agressifs. La valeur vénale augmente ainsi de façon décorrélée de l’usage de l’immeuble alors que ce dernier pourrait avoir tendance à se dégrader tous les ans. Même si on décote un peu tous les ans, la valeur vénale croît plus que ce que l’on perd. L’amortissement et l’évolution de la valeur vénale sont déconnectés. Par ailleurs, si un bâtiment jusque-là vacant est pris à bail, la valeur vénale peut exploser de 30 % du jour au lendemain. Cela n’est aussi pas pris en compte dans ces grilles. On parvenait même à des situations pas très logiques : plus la valeur vénale par m² est élevée, plus la part du terrain dans la valeur globale est elle-même élevée. Alors qu’à l’inverse plus la valeur vénale du bâti est faible, plus la valeur du foncier serait élevée.

L. G. : Les grilles font une différence entre les usages : « immeubles d’habitation/d’entreprise ou mixtes en secteur urbain » et « immeubles d’entreprise de type “activités” ». Pourquoi ?

C. A. : Car la durée de vie des locaux d’activités est beaucoup plus réduite, et les fourchettes de valeur vénale sont plus rapprochées.

L. G. : Il est précisé effectivement pour la première grille « constructions d’une durée de vie prévisible de 30 ans et plus » et la seconde « à durée de vie prévisible plus réduite (de l’ordre de 20 ans) ».

C. A. : Oui, ces grilles avaient des avantages pour l’époque, et elles étaient utiles. Prenons l’exemple d’un vieux bâtiment d’activités, en mauvais état, qui ne sera jamais reloué car il n’y a pas assez de portes à quai, pas de chauffage, parce qu’il n’est plus aux normes. Il est situé sur un terrain d’une banlieue proche d’une grande ville dans une belle zone industrielle : la valeur vénale est ainsi représentée à 90 % par le terrain. Mais derrière cela, il n’y avait pas vraiment d’explications détaillées sur les raisons pour lesquelles on prenait tel pourcentage en fonction des valeurs d’expertise.

Nous avons aussi progressé dans les outils de calcul ; par rapport à 2003, nous parvenons désormais à modéliser des données que l’on ne nous demandait d’ailleurs pas forcément auparavant. Après la crise des subprimes, postérieure à cette note, l’expert est sommé d’être beaucoup plus fin dans l’analyse, car on s’est rendu compte que l’immobilier représente des enjeux financiers majeurs. Nous faisons d’ailleurs beaucoup plus de DCF. Avec ces grilles, il manquait tout un pan d’analyses très poussées sur, par exemple, les coûts de construction, le poids de l’occupation de l’immeuble, qui impacte forcément la valeur vénale. Cela représente d’ailleurs un vrai sujet aujourd’hui.

L. G. : C’est ce que l’on nomme de manière globale le goodwill.

C. A. : En effet. Il y a des clients qui désire un goodwill, et le problème est de savoir comment le répartir. Ce goodwill fait partie prenante de la valeur de l’immeuble, la valeur de l’immeuble incluant la valeur du terrain. Doit-on mettre ce goodwill sur le terrain, sur le bâtiment ou au prorata des deux ? Il s’agit d’un sujet de plus en plus présent.

L. G. : L’Afrexim considère que ce n’est pas du ressort de l’expert immobilier de répartir ce goodwill.

C. A. : Oui, cela est vrai. Car nous savons déterminer la valeur d’un terrain, celle d’un bâtiment, mais pour la valeur du goodwill ce n’est pas foncièrement à nous de dire sur lequel des deux éléments principaux il faut le mettre. Par contre, dans beaucoup d’études, nous l’impactons suivant le souhait du client, et nous l’expliquons.

L. G. : Au final, un peu comme cela l’arrange…

C. A. : Quelque part, oui. Au final, comme la valeur du terrain n’est pas amortissable, il y a tout intérêt à ce que la valeur du terrain soit la plus faible possible.

L. G. : Comme cela, le client paiera moins d’impôts...

C. A. : En effet. Mais il faut qu’il reste dans « les clous ». Aujourd’hui, les services fiscaux, avec les avancées technologiques et tous les croisements des bases de données qu’ils peuvent avoir, que ce soit des bases marché, des bases biens, des bases notaires, des bases fiscales, ils peuvent sortir eux-mêmes une valeur du terrain.

L. G. : C’est ce qu’évoquent en effet les conclusions du rapporteur public liées aux arrêts du CE de février 2016. Jusqu’à maintenant, il y avait eu peu de redressements fiscaux parce qu’il y avait moins de chiffres disponibles.

C. A. : Désormais, les services fiscaux ont suffisamment de matière pour initier des redressements. Ils s’appuient sur leurs bases de données, par comparaison, parce qu’ils ont beaucoup de chiffres auxquels nous n’avons pas accès. Ils parviennent à croiser les données ; or, nous avons énormément de mal à le faire même en étant très bien implantés sur le marché. Parce que la valeur d’un terrain est unique. Cette valeur dépend de ce qu’on y construit. Les valeurs de deux terrains côte-à-côte peuvent être très différentes ; il suffit qu’on ne puisse pas y bâtir des bâtiments de même usage. La valeur du terrain peut varier du simple au triple, ou plus encore, rien que par l’usage.

L. G. : La valeur d’un terrain nu varie de par ce que l’on peut y construire, et la valeur du terrain bâti varie également en fonction de ce qu’on y a construit.

C. A. : Et ce d’autant plus que les droits à bâtir n’ont pas forcément été utilisés au maximum. Il peut y avoir une différence entre les droits à construire et le potentiel économique de la zone. Ce n’est pas parce que l’on peut réaliser 10 000 m² de bureaux à Valenciennes que l’on va le faire, car cela nécessite peut-être cinq ans de commercialisation. C’est risqué. Il peut y avoir un décalage entre le potentiel maximal du terrain et ce qu’on y a construit.

L. G. : Il s’agit d’ailleurs d’une problématique de la méthode par comparaison de terrains nus. Nous avons des transactions de terrains nus, mais l’expert ne connaît pas cette « valeur résiduelle » de constructibilité.

C. A. : Il faudrait en effet aller voir ce qui a été construit exactement sur le terrain, ainsi que les conditions locatives d’occupation. Mais nous n’y avons pas accès, sauf coup de chance. Les seuls espaces où la valeur par comparaison est plutôt aisée à admettre sont les zones d’activités voire les zones commerciales en périphérie des villes où ce sont les collectivités locales, des SEM ou des établissements publics d’aménagement qui vendent les terrains globalement au même prix sur toute la zone. Nous pouvons les appeler en disant que l’on a vu des panneaux pour avoir ainsi une vraie référence, un vrai comparable. Hormis pour ces zones périphériques où l’on fait de l’activité ou du résidentiel en lotissement sur des terrains vendus par les collectivités, l’approche par comparaison n’est pas celle que l’on retient en premier. Cela est très rare. Tout l’intérêt du système aujourd’hui admis par le CE est qu’il y a en somme quatre approches retenues. Et c’est le travail de l’expert d’affirmer s’il a pu faire les quatre calculs, et si ces derniers présentent une sorte de convergence qui s’applique. Avec l’une des méthodes, il peut ressortir 30 % pour le terrain ; avec une autre 35 %, l’autre 40 %, l’autre encore 60 %, mais l’expert doit justifier pourquoi il ne retient pas cette méthode. Quand on aura les prochains jugements, si le rapport de l’expert est bien détaillé, je ne pense pas que le tribunal va « s’embêter » si l’expert affirme 30 % pour le terrain et le fisc 35 %. Par contre, si le client arrive avec un 10 %, l’expertise 50 % et le fisc 40 %, il va se faire redresser.

L. G. : Pour les deux redressements fiscaux évoqués dans les arrêts du CE qui ont fait couler beaucoup d’encre, le différentiel est en effet énorme : ce n’était pas justifiable.

C. A. : Cela n’avait aucun sens économique.

L. G. : Nous avons déjà effleuré la question, mais pourquoi l’expert est-il ainsi amené à effectuer davantage de missions de ventilation terrain/construction ?

C. A. : Il s’agit d’une mission particulièrement d’actualité car les services fiscaux ont les moyens de challenger les entreprises dans leurs déclarations fiscales. Les entreprises se retrouvent confrontées à une potentielle mise en demeure du fisc. À elles d’attester ensuite que le chiffre indiqué est juste. Cela est devenu un passage quasiment obligatoire en cas d’acquisition. L’expert se base d’ailleurs sur la valeur d’acquisition et pas forcément sur la valeur d’expertise, même si cette dernière est logiquement relativement proche de la valeur d’acquisition. Mais notamment dans le cadre de portefeuilles, il peut y avoir une prime ou une décote : les immeubles peuvent valoir 100 unitairement, mais comme le client en a acheté 10, il les acquiert pour 90 chacun. Fiscalement, nous avons 90 par immeuble alors qu’en valeur d’actif nous sommes plutôt à 100. Il peut donc y avoir un petit décalage.

L. G. : Jusqu’à maintenant, les experts immobiliers ne facturaient pas cette ventilation ?

C. A. : Nous les facturions très peu car nous utilisions les grilles Afrexim, qui étaient publiques. Il suffisait d’indiquer que nous sommes dans telle ou telle ligne de la grille.

L. G. : Le client avait donc à peine besoin de l’expert.

C. A. : Non. Il n’y avait pas de calculs particuliers. Mais aujourd’hui, pour répondre aux services fiscaux, il faut vraiment faire des calculs : bilan promoteur, par composant amorti… Tout cela prend du temps. Désormais, nous le faisons payer. Globalement, cela est relativement bien accepté par les clients. Il s’agit pratiquement d’un rapport annexe.

L. G. : Concernant les clients qui font appel à l’expert pour ce type de missions, j’imagine qu’ils sont très diversifiés.

C. A. : Ils sont très diversifiés en effet. La majorité sont des foncières, des investisseurs mais aujourd’hui un utilisateur peut très bien nous demander une ventilation terrain/construction ; tout le monde peut nous le demander.

L. G. : Et même les propriétaires privés. Car en fonction du régime d’imposition choisi en tant que LMNP, ils doivent tenir une comptabilité et avoir éventuellement une ventilation terrain/construction.

C. A. : Alors la copropriété est aussi un sujet sur lequel nous tâtonnons encore car il n’y a pas de jurisprudence. Est-ce que nous ventilons au prorata du tantième ? Par rapport aux surfaces, qui ne sont pas forcément identiques aux tantièmes ? Au prorata de la valeur de chaque lot ? Si nous travaillons pour une structure qui possède un appartement dans un immeuble de 25 lots, nous ne connaîtrons jamais ni les conditions locatives ni l’état des autres logements ; le commerce en rez-de-chaussée peut capter 30 % de la valeur même s’il ne représente que 10 % des surfaces : il faut ensuite arriver à justifier l’approche choisie.

L. G. : Les experts comptables avaient ainsi l’habitude de faire la répartition un peu dans leur coin.

C. A. : Oui, et sauf cas extrêmes où la disproportion sautait aux yeux, il n’y avait jamais eu de redressement. Les commissaires aux comptes (CAC) essaient aussi de se protéger un peu mieux, et pour cela les experts en évaluation immobilière sont davantage sollicités.

L. G. : Est-ce qu’il y a des différentiels de traitement de cette ventilation suivant les clients, notamment par rapport au goodwill ?

C. A. : Il n’y a pas de généralités ; certaines foncières veulent vraiment que nous l’exprimions. Le goodwill se calcule par le bilan promoteur grâce auquel nous déterminons la valeur du terrain. Nous calculons le coût de reconstruction à neuf que l’on va amortir, décoter en fonction de l’âge du bâtiment, c’est l’approche par composants. Nous avons des grilles. Si la valeur du terrain est de 100, la valeur amortie des constructions 50 sauf que la valeur vénale est à 200, il y a 50 de goodwill. Nous répartissons souvent ces 50 au même prorata, donc 66 % sur le terrain et 33 % sur les constructions. Il faut que les clients aient un raisonnement logique et étayé.

L. G. : Les deux entités que sont le bâtiment et le terrain forment un tout, on ne peut les scinder. Difficile de dire que la situation locative est meilleure plutôt grâce au terrain qu’au bâtiment.

C. A. : Certains disent si la valeur du terrain est de tant, tout le reste est du bâti goodwill inclus. Sachant que le goodwill n’est pas toujours présent ; parfois il y a une perte.

L. G. : Dans quels cas ?

C. A. : Par exemple, dans le cas d’un immeuble vacant au sein d’une zone où l’on sait que ce sera très compliqué de louer, avec des loyers faibles. La valeur du terrain va être assez basse puisqu’on reconstruit à l’identique avec le bilan promoteur. On ne va pas chercher une autre constructibilité même si économiquement elle serait meilleure. Si nous avons un bâtiment dont la valeur vénale est décotée par la vacance, le coût de construction et l’amortissement sont les mêmes qu’il soit loué ou vacant. On peut avoir ainsi plus de valeur dans la valeur du terrain par le bilan promoteur plus le coût de construction amorti que dans la valeur vénale. Il n’y a lors plus de sujet de goodwill, l’expert prend seulement la valeur du terrain.

L. G. : Lorsque l’expert effectue une ventilation terrain/construction, le client-interlocuteur est-il le même que pour les autres missions ?

C. A. : Nous avons souvent le même contact, car le directeur financier ou le contrôleur de gestion demande que soit réalisée cette mission à la personne qui gère les expertises. Si nous travaillons avec une petite société, c’est le directeur financier ou le P-DG. En tout cas, lorsque l’on fait des réunions de rendus de chiffres ou des réunions devant les CAC, de plus en plus de personnes y assistent : les directeurs immobiliers avec qui on a travaillé, mais aussi souvent le directeur financier qui doit répondre aux CAC de la manière dont il a intégré les expertises dans son bilan, les asset managers, les personnes du contrôle de gestion ; dans les grosses structures, celles de la gestion des risques managers, les responsables environnementaux pour évoquer l’impact des nouvelles normes. Y a-t-il un impact dans la valeur si l’immeuble est vert ? Pour l’instant, il n’y a rien de très probant sur le sujet.

L. G. : Dans la dernière édition de la Charte de l’expertise en évaluation immobilière, cela n’est pas très développé.

C. A. : Oui. En France, il y a encore très peu d’immeubles verts par rapport à d’autres pays comme les pays du Nord ou les États-Unis, mine de rien. Les États-Unis ont de nombreux immeubles verts et parviennent à tirer de vraies statistiques sur les avantages et les inconvénients d’acquérir un immeuble vert. Aux États-Unis, en Suède, etc., on arrive à prouver qu’un immeuble vert se commercialise plus rapidement, qu’il se vend plus cher. En France, on ne parvient toujours pas à avoir suffisamment d’exemples, de cas concrets. Le coût de construction est un peu plus élevé, coût que l’on ne peut pas forcément répercuter sur le loyer dans toutes les zones, à part au sein de zones tertiaires bien établies. Cela s’adresse aussi à des sociétés qui peuvent avoir un intérêt de communication et des chartes environnementales qui leurs sont propres. Pour les entrepôts, certains sont verts, BREEAM, et les logisticiens ont toujours refusé de payer un euro de plus pour les louer. Si ce n’est qu’après dans la communication, il est mieux de dire que les entrepôts sont tous certifiés.

L. G. : C’est une question d’image. Revenons un instant sur les grilles jusque-là utilisées. Cette méthode statistique n’est pas reconnue par le CE. Ce dernier propose en dernier recours une méthode statistique, mais il ne s’agit pas de celle-là.

C. A. : La méthode du CE est celle par comparaison. Dans un périmètre proche de l’immeuble, on cherche des comparaisons : soit ce sont des transactions de vente de terrains, soit le fisc va piocher dans les liasses des foncières, des sociétés, pour voir comment celles-ci ont effectué la répartition et faire ensuite des comparaisons. Les experts n’ont pas accès à ces données, et lorsque nous regardons les transactions dans nos propres bases, nous nous rendons compte dans la majorité des cas que la fourchette des prix métriques et celle des quotes-parts terrain sont très larges. C’est très rare que nous parvenions à retenir cette méthode en guise de conclusion.

L. G. : Existe-t-il des difficultés particulières à réaliser la ventilation terrain/construction pour certains usages ?

C. A. : Certains bâtiments sont toujours compliqués à valoriser de manière générale. Donc la répartition terrain/construction l’est d’autant plus. Ce sont par exemple les bâtiments industriels très spécifiques, qui sont en fait un outil de production. L’immobilier est un outil de production avec un emballage autour, comme dans le cas d’une usine avec une fosse pour installer de grosses machines ou avec des sols renforcés afin d’accueillir des engins de plusieurs dizaines de tonnes. Des bâtiments peuvent avoir des hauteurs différentes, car cela répond exactement à la ligne de production. Ils ont une valeur vénale qui est paradoxalement assez faible, car ils ne sont pas banalisés ni banalisables. Parfois même il faut détruire le bâtiment pour ôter l’outil de production à l’intérieur.

L. G. : Il y a souvent des problèmes de pollution liés à ces bâtiments.

C. A. : Nous ne nous engageons jamais sur les aspects liés à la pollution. Dans toutes les expertises, nous indiquons que le bâtiment comme le terrain sont exempts de toute pollution, même si on nous a informés de la présence d’une pollution. Et puis il y a pollution et pollution… Le coût de dépollution est différent suivant sa nature. Certains investisseurs s’en accommodent ; d’autres, par principe, n’acquièrent aucun bâtiment pollué.

L. G. : Cela dépend également de ce qu’on y fait. Installer une crèche sur un terrain pollué est à priori interdit…

C. A. : Oui, on peut éliminer plein d’usages. Il est possible de faire de l’habitation sur un terrain pollué, mais il faut isoler la pollution et bien expliquer aux utilisateurs qu’ils n’auront pas le droit de faire pousser des carottes dans leur jardin. Mais dans l’absolu on peut faire beaucoup de choses sur un terrain pollué.

L. G. : Les méthodes reconnues par le CE sont-elles adaptées à tous les usages ?

C. A. : Globalement oui.

L. G. : Le bilan promoteur n’est pas reconnu par le CE.

C. A. : Oui, mais nous considérons que c’est certainement la meilleure méthode.

L. G. : Il s’agit de la meilleure façon de prendre en compte l’usage.

C. A. : On considère en effet l’usage existant.

L. G. : Une petite formation faite par JLL sur la ventilation terrain/construction schématise le cheminement de l’expert quant aux méthodes à adopter. On sépare la mission réalisée dans le cadre comptable et fiscal, et l’autre hors de ces contextes. Dans ce dernier cas, dans quel(s) cas l’expert est-il amené à réaliser cette répartition ?

C. A. : Ce sont les mêmes méthodes au final. Pour l’instant, hors de ce contexte, nous n’avons jamais eu à effectuer cette mission. Dans le cadre d’une acquisition, on peut éventuellement utiliser le bilan promoteur pour négocier. On étudie ce que l’on peut vraiment réaliser sur le terrain. Mais il s’agit plutôt d’informer que hors contexte fiscal et comptable, le choix de la méthode est libre.

L. G. : Ce n’est pas réglementé.

C. A. : Non. L’expert intervient dans le cadre comptable et fiscal, souvent au moment de l’acquisition car ensuite le prix est figé.

L. G. : C’est-à-dire qu’ensuite les ratios sont figés ?

C. A. : C’est un peu le sujet en effet. La valeur est vraiment bloquée car ils ne peuvent changer l’amortissement tous les ans. La question est aussi de savoir si nous faisons reposer sur le terrain ou le bâtiment certains composants comme la marge, la valeur du PC, les autorisations.

L. G. : Évidemment, un terrain dont le PC est purgé a plus de valeur que celui pour lequel ce n’est pas le cas.

C. A. : C’est à nous de choisir… Là encore il vaut mieux faire un prorata de la valeur vénale.